自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

短期资本市场条件的变化不会改变投资者的战略性资产配置的配置比例。

()可以充当结构化产品创设者。

A:投资银行

B:证券经纪商

C:自营商

D:做市商

期权通常有如下特征()。

A:虚值和实值期权的市场价格高于平值期权

B:虚值和实值期权的时间价值高于平值期权

C:深度虚值期权的隐含波动率高于平值期权

D:深度实值期权仍有一定的时间价值

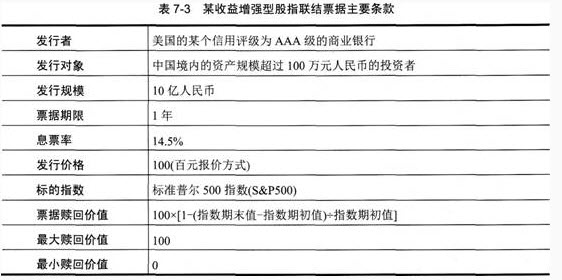

根据下列材料,回答问题。 某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。

A:4.5%

B:14.5%

C:-5.5%

D:94.5%

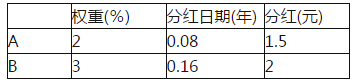

当前股票的指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表2—3所示。 表2—3预期3个月内发生分红的成分股信息

该欧式期权的价值为()元。

A:2911

B:2914

C:2917D.2918

持有成本理论(Costof Carry Model)认为,现货价格和期货价格的差(持有成本)由()组成:

A:融资利息

B:仓储费用

C:持有收益

D:劳动者报酬

投资者参与国债期货交易通常需要考虑的因素有()。

A:经济增速

B:财政政策

C:市场利率

D:货币政策

人民币远期利率协议的作用包括()。

A:有利于企业进行套期保值

B:帮助银行进行利率风险管理

C:有利于发现利率市场价格

D:帮助银行进行汇率风险管理

点价交易中只有买方拥有点价权,卖方没有点价权利。()

()是期货市场的基本功能,期货公司服务于产业投资者,不再满足于简单的日常报告的提供,为产业客户设计个性化的套期保值方案,日益成为风尚。

A:规避风险

B:提供个性化服务

C:引导期货投资系

D:实现投资回报最大化

美元指数的涨跌说明了什么?

2012年1月3日的3×5远期利率指的是()的利率。

A:2012年4月3日至2012年6月3日

B:2012年1月3日至2012年4月3日

C:2012年4月3日至2012年7月3日

D:2012年1月3日至2012年9月3日

假如一个投资组合包括股票及沪深300指数期货,βs=1.20,βf=1.15,期货的保证金比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。据此回答。如果投资者非常看好后市,将50%的资金投资于股票,其余50%的资金做多股指期货,则投资组合的总β为()。

A:4.39

B:4.93

C:5.39

D:5.93

下列外汇品种中,习惯上被称为商品货币的是()。

A:日元

B:澳元

C:美元

D:英镑

目前,政策性银行主要通过()来解决资金来源问题。

A:吸收公众存款

B:央行贷款

C:中央财政拨款

D:发行债券

最重要的价格指数包括零售物价指数和生产者价格指数。

沪深300股指期货合约的最小变动价位为()。

A:0.01

B:0.1

C:0.02

D:0.2

1990年1月12日,第一个日经225指数认沽权证在()挂牌,由高盛承销,发行人为丹麦王国。

A:纽约证券交易所

B:美国证券交易所

C:东京证券交易所

D:泛欧证券交易所

本金随着时间的推移按照事先约定的方式逐渐增大的互换是指()。

A:本金变化型互换

B:过山车型互换

C:本金过渡型互换

D:本金增长型互换

大型对冲机构与大型投机商能够较好地预测价格,大型对冲机构的预测结果一贯好于大型投机商。

当货币供给量增加时,在货币供求失衡时,会出现哪些情况?()

A:通货紧缩现象严重

B:信贷总额趋于增长

C:市场利率趋于下降

D:价格水平趋于上涨

下列

不属于

计算期权价格的数值方法的有()。

A:有限差分方法

B:二叉树方法

C:蒙特卡洛方法

D:B-S模型

中金所5年期国债期货不实行持仓限额制度。

在我国,国债期货合约的交割以现金交割方式进行。

中国生产者价格指数包括()。

A:工业品出厂价格指数

B:工业品购进价格指数

C:核心工业品购人价格

D:核心工业品出厂价格

期货加固定收益债券的增值策略首先保证了能够很好追踪指数,当能够寻找到正确估价的固定收益品种时还可以获取超额收益。

在农产品平衡表分析法中,以下正确选项有()。

A:产量=单产×种植面积

B:上调单产会导致库存消费比的上调

C:期末库存=产量+进口-消费-出口

D:平衡表的分析方法也同样要考虑到季节性

发达国家货币管制一般较为宽松,货币当局通常不会设定固定的通货膨胀目标。

场外期权的复杂性主要体现在哪些方面?()

A:交易双方需求复杂

B:期权价格不体现为合约中的某个数字,而是体现为双方签署时间更长的合作协议

C:为了节约甲方的风险管理成本,期权的合约规模可能小于甲方风险暴露的规模

D:某些场外期权定价和复制存在困难

“现金资产证券化”对于封闭式基金的管理比对开放式基金的管理更有效。

首页

<上一页

25

26

27

28

29

下一页>

尾页

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。 该欧式期权的价值为()元。

该欧式期权的价值为()元。