自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

在相同的回报水平下,收益率波动性越低的基金,其夏普比率越高。

股指期货合约的标准化要素包括()。

A:合约乘数

B:最小变动价位

C:价格

D:报价单位

指数的市盈率是指()。

A:指数成分股(剔除亏损股)的总市值与指数成分股净利润之比

B:指数成分股(剔除亏损股)的总市值与指数成分股毛利润之比

C:指数成分股(含亏损股)的总市值与指数成分股毛利润之比

D:指数成分股(含亏损股)的总市值与指数成分股净利润之比

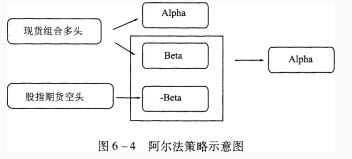

根据阿尔法策略示意图,回答以下问题。

在构建股票组合的同时,通过()相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。

A:买入

B:卖出

C:先买后卖

D:买期保值

我国国债期货交易采用百元全价报价。

T=0时刻股票价格为100元,T=1时刻股票价格上涨至120元的概率为70%,此时看涨期权支付为20元,下跌至70元的概率为30%,此时看涨期权支付为0。假设利率为0,则0时刻该欧式看涨期权价格为()元。

A:14

B:12

C:10

D:8

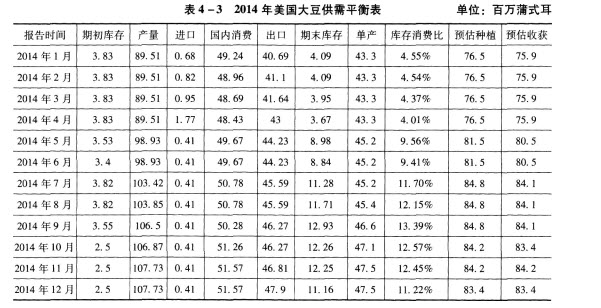

表4—3是美国农业部公布的美国国内大豆供需平衡表,有关大豆供求基本面的信息在供求平衡表中基本上都有所反映。

美国大豆从2014年5月开始转跌,然后一路走低,根据表4—3中的数据,分析美国大豆开始转跌的原因是()。

A:市场预期全球大豆供需转向宽松

B:市场预期全球大豆供需转向严格

C:市场预期全球大豆供需逐步稳定

D:市场预期全球大豆供需变化无常

非可交割券包括()。

A:剩余期限过短的国债

B:浮动付息债券

C:央票

D:剩余期限过长的国债

对于期权买方来说,以下说法正确的()。

A:看涨期权的delta为负,看跌期权的delta为正

B:看涨期权的delta为正,看跌期权的delta为负

C:看涨期权和看跌期权的delta均为正

D:看涨期权和看跌期权的delta均为负

1x4M的远期利率协议(FRA)的多头等价于()。

A:1个月后借入资金为4个月的投资融资

B:4个月后借入资金为1个月的投资融资

C:在1个月内借入贷款的一半,剩下的一半在4个月后借入

D:1个月后借入资金为3个月的投资融资

互换是指交易双方同意在约定的时间长度内,按照指定货币以约定的形式交换一系列现金流支付的行为。

期货创新研究的特点是什么?

银行间债券市场交易中心的交易系统提供询价和()两种交易方式。

A:集中竞价

B:点击成交

C:连续竞价

D:非格式化询价

若本币升值,其他条件不变的情况下,()。

A:进口企业将获利,出口企业将遭受损失

B:出口企业将获利,进口企业将遭受损失

C:进出口企业均将获利

D:进出口企业均会遭遇损失

关于货币互换与利率互换的比较,下列描述错误的是()

A:利率互换只涉及一种货币,货币互换涉及两种货币

B:货币互换违约风险更大

C:利率互换需要交换本金,而货币互换则不用

D:货币互换多了一种汇率风险

串换费用由()组成。

A:串换价差

B:期货升贴水

C:提货运输费用

D:仓单串换库生产计划调整费用

场外期权一方通常根据另一方的特定需求来设计场外期权合约。通常把提出需求的一方称为甲方,下列关于场外期权的甲方说法正确的有()。

A:甲方只能是期权的买方

B:甲方可以用期权来对冲风险

C:甲方没法通过期权承担风险来谋取收益

D:假如通过场内期权,甲方满足既定需求的成本更高

金融机构风险度量工作的主要内容和关键点

不包括

()。

A:明确风险因子变化导致金融资产价值变化的过程

B:根据实际金融资产头寸计算出变化的概率

C:根据实际金融资产头寸计算出变化的大小

D:了解风险因子之问的相互关系

下列关于场外期权说法正确的是()。

A:场外期权是指在证券或期货交易所场外交易的期权

B:场外期权的各个合约条款都是标准化的

C:相比场内期权,场外期权在合约条款方面更严格

D:场外期权是一对一交易,但不一定有明确的买方和卖方

90/10策略是很流行的一种期货使用策略。它首先将10%的投资资金购买看涨期货,90%的资金用于货币市场投资,直到看涨期货到期为止。()

变量间的因果关系检验方法有哪些?

哪些因素影响股票市场的供给和需求?

基差的多头从基差的缩小中获得利润,如果国债净持有收益为正,那么基差的多头同样也可以获得持有收益。

通过对市场行为本身的分析来预测市场价格的变化方向的方法被称为()。

A:基本分析

B:定量分析

C:技术分析

D:宏观经济分析

制定股指期货投机交易策略,通常分为()等环节。

A:预测市场走势方向

B:组建交易团队

C:交易时机的选择

D:资金管理

统计长假前后各个期货品种涨跌概率,可以给长假期间的持仓比重提供一定参考。

影响化工品期货的主要因素有哪些?

关于当前我国期货市场某合约成交量和持仓量,正确的说法是()。

A:股指期货成交量是指某合约在当日交易期间所有成交合约的单边数量

B:股指期货成交量是指某合约在当日交易期间所有成交合约的双边数量

C:股指期货持仓量是按单边计算

D:股指期货持仓量是按双边计算

期货现货互转套利策略中,当标的指数和股指期货出现正价差达到一定水准时,将股票现货头寸全部出清,期货的相对价格低估出现逆价差时再全部转回股票现货。

股指期货套利交易与套期保值交易的区别在于()不同。

A:交易目的

B:承担风险

C:交易策略

D:风险偏好类型

首页

<上一页

24

25

26

27

28

下一页>

尾页

在构建股票组合的同时,通过()相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。

在构建股票组合的同时,通过()相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。 美国大豆从2014年5月开始转跌,然后一路走低,根据表4—3中的数据,分析美国大豆开始转跌的原因是()。

美国大豆从2014年5月开始转跌,然后一路走低,根据表4—3中的数据,分析美国大豆开始转跌的原因是()。