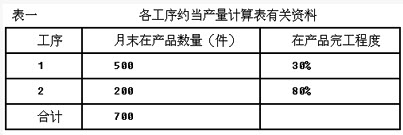

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。2014年2月与A产品有关的资料如下:(1)本月完工产成品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。 (2)产品成本计算单有关资料,见表二。

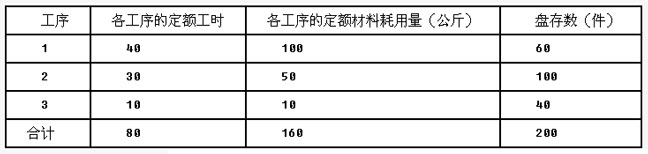

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。

第1题,共3个问题

(不定向)A产品各工序约当产量为()。

A:第一道工序在产品约当产量为250件

B:第一道工序在产品约当产量为150件

C:第二道工序在产品约当产量为160件

D:第二道工序在产品约当产量为250件

第2题,共3个问题

(不定向)完工A产品入库的会计分录为()。

A:借:库存商品-A产品188500贷:生产成本-基本生产成本188500

B:借:库存商品-A产品148500贷:生产成本-基本生产成本148500

C:借:库存商品-A产品132500贷:生产成本-基本生产成本132500

D:借:生产成本-基本生产成本168500贷:库存商品-A产品168500

第3题,共3个问题

(不定向)本月A产品的成本计算正确的是()。

A:月末完工产品成本中直接材料为58500元

B:月末在产品成本中直接人工为24800元

C:月末在产品成本中制造费用为6500元

D:月末完工产品成本中制造费用为2300元 月初在产品和本月发生的成本费用合计为:

月初在产品和本月发生的成本费用合计为: 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。 单位产品的直接材料差异为()元。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。 单位产品的直接材料差异为()元。