自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00067《财务管理学》

下列各项中,属于股票投资特点的是()。

A:投资风险大

B:投资收益稳定

C:投资具有到期日

D:投资者的权利最小

企业评估普通股筹资成本时应考虑的因素有()。

A:普通股筹资额

B:普通股年股利

C:普通股筹资费用率

D:所得税税率

E:普通股股利年增长率

企业商品销售收入的确认应符合的条件?

利润分配的基本原则?

如果一张面值为10000元的,期限是两年的债券,票面利率为5%,实际发行价为10020元,则该债券的实际最终收益率为()。

A:3.55%

B:3.99%

C:4.79%

D:5%

我国一般纳税人的增值税基本税率为()。

A:4%

B:7%

C:13%

D:17%

能增加企业可以周转使用的营运资金,但不会增加企业的资金总量的企业资金来源渠道是()。

A:投资者投入资金

B:企业自留资金

C:企业内部职工提供资金

D:上级主管部门下拨

在不考虑物价变动的情况下,投资收益率是无风险投资收益率()风险投资收益率。

A:加上

B:减去

C:除以

简述金融市场的基本特征与构成要素。

某种材料年度计划耗用总量为36000吨,每次采购费用为400元,每吨材料储存保管费用为20元,则该种材料全年存货费用最低时的采购批量是()。

A:1000吨

B:1200吨

C:10000吨

D:12000吨

根据企业财务制度的规定,不计提折旧的固定资产是()

A:季节性停用或修理用的设备

B:以融资租赁方式租入的固定资产

C:以经营租赁方式租出的固定资产

D:以经营租赁方式租入的固定资产

企业流动资金中的待摊费用属于()

A:存货

B:生产储备资金

C:应收及预付款

D:成品资金

下列应计入企业成本费用开支的项目是()

A:企业被没收的财物

B:企业支付的职工教育经费

C:企业对外投资的支出

D:企业的捐赠支出

为减少企业应收账款坏账损失而对客户进行信用调查发生的相关成本是()。

A:管理成本

B:机会成本

C:坏账成本

D:持有成本

利用财务杠杆,给企业带来破产风险或普通股收益发生大幅度变动的风险,称为()

A:经营风险

B:财务风险

C:投资风险

D:资金风险

初选目标成本的方法?

某企业计划利用一笔长期资金购买一家公司的股票,现有A公司和B公司可供选择。已知A公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长;B公司股票现行市价为每股7元,上年每股股利为0.60元,公司采用稳定的股利政策。该企业所要求的投资收益率为8%。 请代该企业做出股票投资决策。

本年折旧是在年初固定资产折余价值基础上计提的一种折旧方法是()。

A:年限平均法

B:工作量法

C:年数总和法

D:双倍余额递减法

简述管理咨询特质演变过程。

以下关于边际贡献说法正确的是()。

A:边际贡献是销售收入扣除固定成本后的余额

B:边际贡献越大说明保本销量越大

C:边际贡献是销售收入扣除自身的变动成本后的余额

D:边际贡献越小说明保本销量越小

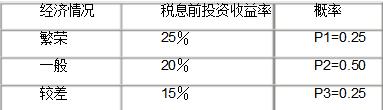

某企业2000年投资收益的概率分布如下:

2000年,企业资金总额为500万元,其中借入资金与自有资金的比例为1∶4,企业所得税税率为33%,借入资金利息率为10%。(对于除不尽的数,请保留小数点后两位) 计算该企业2000年财务杠杆系数。

如果合同没有规定受益年限,法律也没有规定有效年限,无形资产摊销的最高年限是()。

A:5年

B:10年

C:15年

D:20年

简述企业财务关系的主要内容。

已获利息倍数是企业息税前利润与利息费用的比率,一般来说其数值应()。

A:至少为1

B:大于1

C:小于1

D:大于5

简述项目投资的概念及分类。

信用政策是企业根据自身营运情况制定的有关应收账款的政策,其主要构成内容有()

A:信用期限

B:信用评价

C:信用标准

D:收账政策

E:现金折扣

下列属于固定资产计价方法的是()

A:折旧价值

B:市场价值

C:折余价值

D:净现值

假设某企业1-3月份的销售收入分别为1000万元、1200万元、1100万元,规定的权数分别为0.2、0.3、0.5,用加权移动平均法预测的4月份销售收入是()。

A:1000万元

B:1100万元

C:1110万元

D:1200万元

简述资金成本的含义和作用是?

某投资项目年度净利润为14万元,年折旧额30万元,无其他非付现费用,则年营业现金净流量为()。

A:14万元

B:16万元

C:30万元

D:44万元

首页

<上一页

21

22

23

24

25

下一页>

尾页

2000年,企业资金总额为500万元,其中借入资金与自有资金的比例为1∶4,企业所得税税率为33%,借入资金利息率为10%。(对于除不尽的数,请保留小数点后两位) 计算该企业2000年财务杠杆系数。

2000年,企业资金总额为500万元,其中借入资金与自有资金的比例为1∶4,企业所得税税率为33%,借入资金利息率为10%。(对于除不尽的数,请保留小数点后两位) 计算该企业2000年财务杠杆系数。