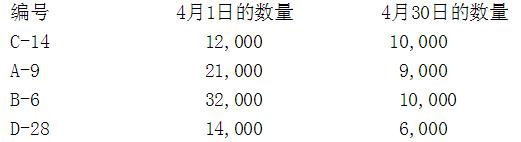

Superflite预期4月份豪华模型飞机C-14的销售是402,000,每个$11。每个C-14要求采购3个配件

每个C-14的工厂直接人工和变动间接费用是$3.00.固定间接费用在生产水平500,000个时是每个$1.00。Superflite计划4月份以下的期初和期末的存活并使用标准吸收成本法

第1题,共2个问题

(单选题)假设Superflite计划在4月份生产400,000个,Superflite的4月份采购A-9应该是()

A: 379,000个

B: 388,000个

C: 402,000个

D: 412,000个

第2题,共2个问题

(单选题)4月份年的C-14生产预算应该基于生产()

A: 390,000个

B: 400,000个

C: 402,000个

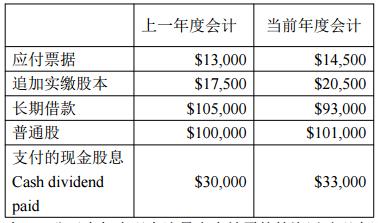

D: 424,000个 若1月份的期初现金余额为$30,000,并且公司要求现金余额最少维持在$10,000。则在2月底至少需要有多少短期借款?()

若1月份的期初现金余额为$30,000,并且公司要求现金余额最少维持在$10,000。则在2月底至少需要有多少短期借款?() 采用间接法,在XL公司本年度现金流量表中披露的筹资活动现金流量金额是多少?()

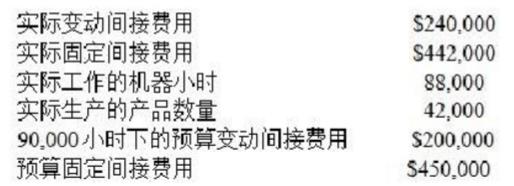

采用间接法,在XL公司本年度现金流量表中披露的筹资活动现金流量金额是多少?() 在这些因素中,Franklin生产量差异最可能由以下哪项所导致?()

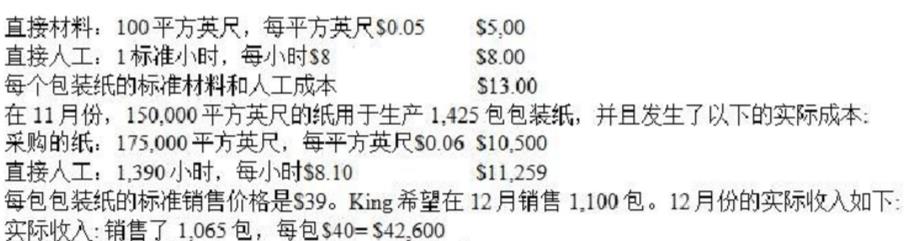

在这些因素中,Franklin生产量差异最可能由以下哪项所导致?() King公司的人工价格差异和效率差异分别是多少?()

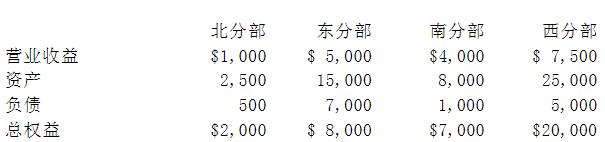

King公司的人工价格差异和效率差异分别是多少?() 哪个分部的投资回报率最高?()

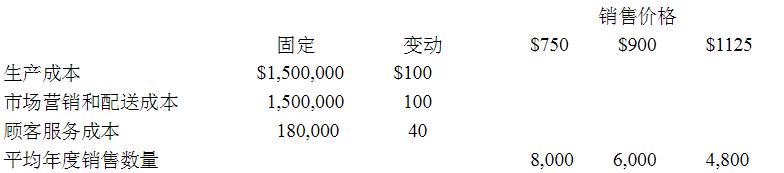

哪个分部的投资回报率最高?() 在最高价格时,研发成本将上升$500,000,设计和测试成本将上升$1,000,000。而且固定顾客服务成本也将每年上升$30,000,变动顾客服务成本将上升$25/个。在最低的价格时,固定营销和配送成本将减少$30,000/年。 在产品5年的生命周期中,单位销售价格是多少可以获得最大的利润()

在最高价格时,研发成本将上升$500,000,设计和测试成本将上升$1,000,000。而且固定顾客服务成本也将每年上升$30,000,变动顾客服务成本将上升$25/个。在最低的价格时,固定营销和配送成本将减少$30,000/年。 在产品5年的生命周期中,单位销售价格是多少可以获得最大的利润() 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。用吸收成本法算出的营业收益与用变动成本法算出的营业收益之间的差是多少?()

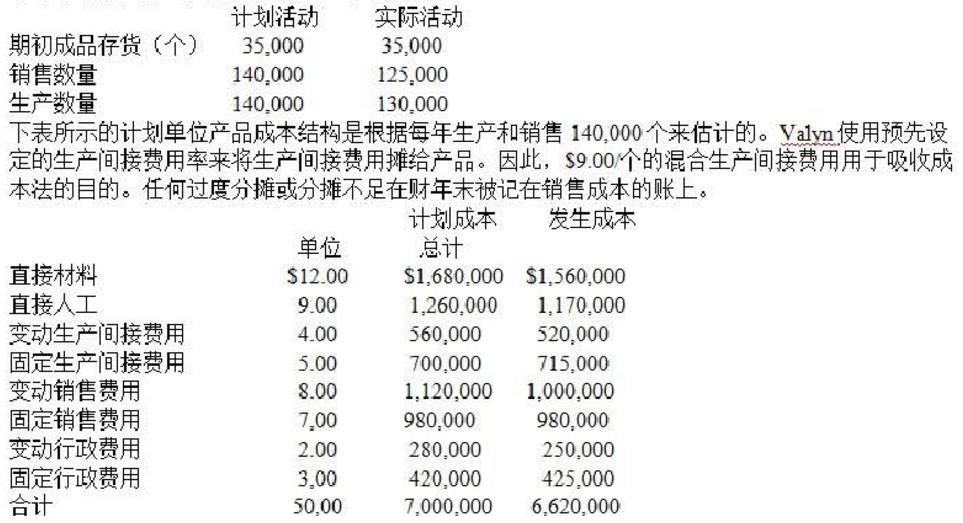

吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。用吸收成本法算出的营业收益与用变动成本法算出的营业收益之间的差是多少?()