2014年10月20日,甲向乙购买一批原材料,价款为30万元。因乙欠丙30万元,故甲与乙约定由乙签发一张甲为付款人、丙为收款人的商业汇票。乙于当日依约签发汇票并交付给丙,该汇票上未记载付款日期。 2014年11月15日,丙向甲提示付款时,甲以乙交货不符合合同约定且汇票上未记载付款日期为由拒绝付款。

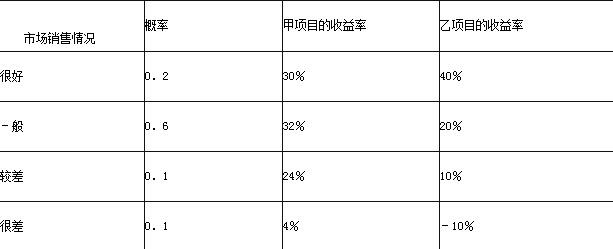

已知:政府短期债券的收益率为6%。 要求: (1)计算甲、乙两个项目的预期收益率和收益率的标准离差率(保留两位小数); (2)比较甲、乙两个项目的风险和收益,说明该公司应该选择哪个项目; (3)假设纯粹利率为4%,计算通货膨胀补偿率。

已知:政府短期债券的收益率为6%。 要求: (1)计算甲、乙两个项目的预期收益率和收益率的标准离差率(保留两位小数); (2)比较甲、乙两个项目的风险和收益,说明该公司应该选择哪个项目; (3)假设纯粹利率为4%,计算通货膨胀补偿率。