自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:会计继续教育

《中央级事业单位国有资产处置管理暂行办法》第三十四条中央级事业单位利用国有资产对外投资形成的股权(权益)的出售、出让、转让收入,按以下规定办理()。

A:利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入,收入形式为现金的,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理

B:利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入,收入形式为资产和现金的,现金部分扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库,实行“收支两条线”管理

C:利用现金对外投资形成的股权(权益)的出售、出让、转让,属于中央级事业单位收回对外投资,股权(权益)出售、出让、转让收入纳入单位预算,统一核算,统一管理

D:利用现金、实物资产、无形资产混合对外投资形成的股权(权益)的出售、出让、转让收入,按照本条第(一)、(二)项的有关规定分别管理。

下列可能属于终止经营的是()。

A:已经处置的组成部分

B:划分为持有待售类别的组成部分

C:计划出售但未划分为持有待售类别的组成部分

D:经营亏损的组成部分

相互衔接是指在同一会计核算系统中政府预算会计要素和相关财务会计要素相互协调,决算报告和财务报告相互补充,共同反映政府会计主体的预算执行信息和财务信息。

以往财会论文方面存在的问题

不包括

()。

A:结合本职工作撰写

B:向别人购买相关文章

C:从各方面抄袭的文章

D:东拼西凑形成的文章

A公司本年购买商品支付的现金750万元,本年支付以前年度购买商品的未付款项85万元和本年预付款项78万元。假定不考虑其他因素,“购买商品接受劳务支付的现金”为()万元。

A:913

B:835

C:828

D:665

内部控制缺陷包括管理缺陷和执行缺陷。()

永久性差异不会在将来产生应课税金额或可扣除金额,故不存在跨期分摊问题

调整为公允价值(期初未摊销数)时,合并财务报表调整与抵消分录(顺销)为:借:固定资产和商誉,贷:少数股东权益和()。

A:长期股权投资

B:投资收益

C:期初未分配利润

D:未摊销价差

造成财产账实不符的原因有()。

A:由于财产物资本身的性质和受自然条件的影响,产生干耗、湿涨和自然挥发等现象

B:会计人员在登记账簿时,发生漏记、重记、错记或计算上的错误

C:财产物资在收发时,由于计量、检验不准,造成品种、数量上的差错

D:由于管理不善或工作人员失职而造成财产物资的短缺、残损或变质

下列选项中,能够体现出在移动互联网时代产品创新日新月异的有()。

A:“快书包”项目能够保证在1小时内送达所选购的书

B:充电鞋有一个“发电鞋底”,能将你的脚底热能转化为电能

C:太阳能比基尼具有太阳能充电功能,可对随身携带的任何电子设备进行充电

D:智能手机可以用来读取血压数据,还可以做心电图

《企业内部控制应用指引》中,发展战略指的是什么?

定额法下,定额成本是根据现行定额计算的数额。

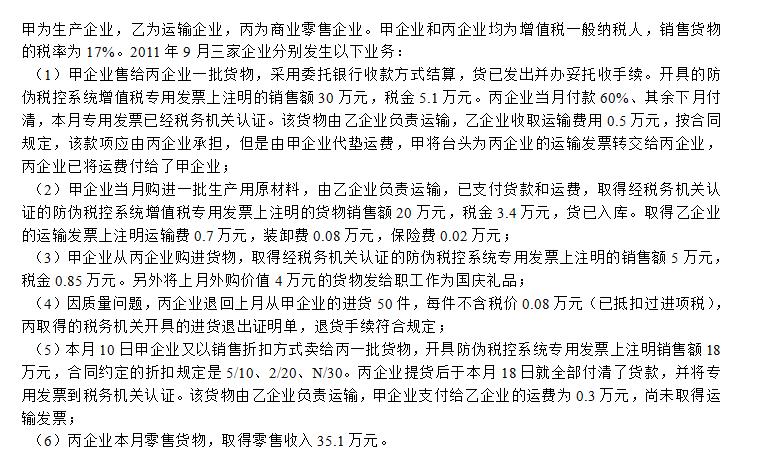

要求:根据上述资料,计算(除不尽保留两位小数): (1)本月甲企业可抵扣的进项税额()万元。 (2)甲企业应纳增值税为()万元。 (3)丙企业应纳增值税为()万元。

是否出具自评报告的公司的内部控制差异主要集中在()方面。

A:自我评价

B:控制活动

C:内部监督

D:内控分析

公共政策与个人决策、企业或市场决策不同,它具有法定的权威性。

甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。机修车间待分配成本480000元,锅炉车间待分配成本45000元,机修车间分配标准为160000小时,锅炉车间分配标准为10000立方米,锅炉车间耗用10000小时,机修车间耗用1000立方米,按照顺序分配法分配辅助生产费用,则下列说法正确的有()。

A:机修车间的分配率为3

B:锅炉车间分配率为4.5

C:机修车间分配给锅炉车间的修理费用为30000元

D:机修车间应先分配费用

对于制造业商而言,其增量成本一般不考虑()。

A:直接消耗的原材料成本

B:额外增加的人工成本

C:额外发生的相关制造费用

D:间接消耗的原材料成本

预算审批包括预算内审批、超预算审批、预算外审批等。

审计工作底稿通常

不包括

的内容是()。

A:审计工作方案

B:问题备忘录

C:重大事项概要

D:重复的文件记录

自上而下的方法是CPA识别风险及选择拟测试的控制的思路,但并不一定是实施审计工作的顺序。自上而下方法的步骤有()。

A:从财务报表层次初步了解内控整体风险

B:测试企业层面控制、测试业务层面控制

C:了解错报的可能来源

D:选择拟测试的控制

财务担保合同的公允价值,通常是指提供担保而收取的费用,如果财务担保合同的公允价值不能合理确定,则应当视同其等于()。

A:估算值

B:零

C:原值

D:未来可以确定时的价值

某一按季申报的小规模纳税人兼营营业税应税劳务,2013年第四季度从事销售货物、提供加工修理修配劳务、应税服务业务取得收入如下:10月份销售货物取得收入3万元(不含税收入,下同),取得营业税劳务10万元;11月份取得加工修理修配收入1万元,取得营业税劳务2万元;12月份取得应税服务收入1万元,取得营业税劳务1万元。则其增值税、营业税纳税申报处理正确的有()。

A:应全额征收增值税

B:应全额征收营业税

C:应暂免征收增值税

D:应按10万元征收营业税

评价是否已对所审计的科研经费支出明细表不存在由于舞弊或者错误导致的重大错报得出结论,并确定是否已就此获取了合理保证。这种评价

不包括

()。

A:确定审计程序是否全部得以实施

B:确定是否已获取充分、适当的审计证据

C:确定将所审计科研经费支出明细表的审计风险降至可接受的低水平

D:确定科研经费支出明细报表不存在任何错报

根据价值链分析法,下列属于基本活动的是()。

A:采购活动

B:生产活动

C:技术管理活动

D:财务管理活动

使用财务软件制作凭证一旦生成绝对不允许作废

下列属于税前扣除不需要正式发票的费用的有()。

A:个税明细

B:工资单

C:劳动合同

D:财产损失

个人获得股权奖励时,按照()项目,及有关规定计算确定应纳税额。

A:“偶然所得”

B:“工资薪金所得”

C:“劳务报酬所得”

D:“利息、股息、红利所得”

事业单位预算应当自求(),不得编制赤字预算。

A:收支平衡

B:收大于支

C:收小于支

D:都不正确

下列关于批准前预算执行的说法错误的是()。

A:预算年度开始后,批准前,可以安排的支出:上一年度结转的支出

B:预算年度开始后,批准前,可以安排的支出:法律规定必须履行支付义务的支出

C:预算年度开始后,批准前,可以安排的支出:用于自然灾害等突发事件处理的支出

D:预算经上级人民代表大会批准后,按照批准的预算执行

管理会计要发挥规划、决策、控制、评价等职能,一切都要以()为依据。

A:数据

B:信息

C:网络

D:计算

首页

<上一页

222

223

224

225

226

下一页>

尾页

要求:根据上述资料,计算(除不尽保留两位小数): (1)本月甲企业可抵扣的进项税额()万元。 (2)甲企业应纳增值税为()万元。 (3)丙企业应纳增值税为()万元。

要求:根据上述资料,计算(除不尽保留两位小数): (1)本月甲企业可抵扣的进项税额()万元。 (2)甲企业应纳增值税为()万元。 (3)丙企业应纳增值税为()万元。