为适应技术进步、产品更新换代较快的形势,C公司于2016年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。

2017年C公司亏损2600万元。

经张会计师预测,C公司2018年至2023年各年年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2018年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

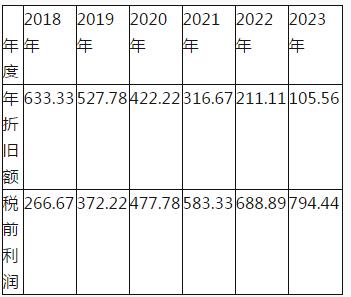

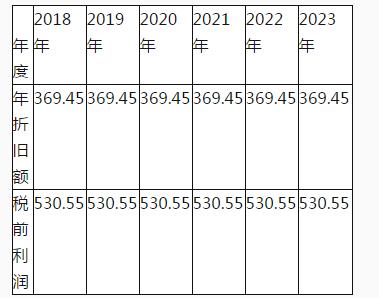

在年数总和法和直线法下,2018年至2023年各年的折旧及税前利润的数据分别如下表所示。

年数总和法下的年折旧额及税前利润

单位:万元

直线法下的年折旧额及税前利润

单位:万元

第1题,共3个问题

(简答题)分别计算C公司按年数总和法和直线法计提折旧情况下2018年至2023年应缴纳的所得税总额。

第2题,共3个问题

(简答题)根据上题计算结果,判断C公司是否应接受张会计师的建议(不考虑货币时间价值)。

第3题,共3个问题

(简答题)甲公司为一家从事产品经销的一般纳税人,甲公司采用现金购货和现金销货的方式,A产品的不含税售价为每件500元,不含税进价为每件200元,增值税税率17%,所得税税率为25%,不考虑城市维护建设税和教育费附加。为了吸引更多顾客,提高当地市场份额,公司决定拿出1200件A产品进行促销活动,现有三种促销方案:方案一是五折销售,且销售额和折扣额开在同一张发票上,方案二是买2件A产品送1件A产品(增值税发票上只列明2件A产品的销售金额),方案三是买2件A产品送1件A产品(在增值税专用发票上列明3件A产品,其销售金额为1500元,折扣为500元)。根据以往经验,无论采用哪种促销方式,A产品都会很快被抢购一空。 要求:计算三种销售方式所产生的净现金流量并判断甲公司应该采取哪种促销方式。