自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:银行招聘考试公共基础(财务管理)

按照资金的来源渠道不同可将筹资分为()。

A:内源筹资和外源筹资

B:直接筹资和间接筹资

C:权益筹资和负债筹资

D:表内筹资和表外筹资

工业企业的大多数成本中心都可以转化为人为利润中心,人为利润中心不需要具有相对独立的经营权。()

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年末的市盈率。

财务分析可以改善财务预测、决策、预算和控制,改善企业的管理水平,提高企业经济效益,所以财务分析是财务管理的核心。()

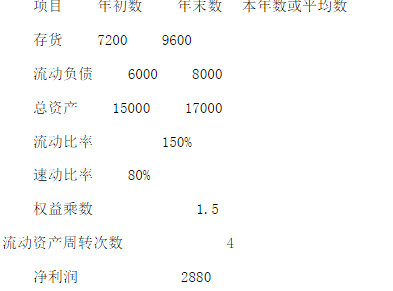

某公司2005年的有关资料如下:

计算2005年的主营业务收入和总资产周转率;

以利润最大化作为财务管理的目标,其缺陷是()

A:没有考虑资金的时间价值

B:没有考虑风险因素

C:只考虑近期收益而没有考虑远期效益

D:只考虑自身收益而没有考虑社会效益

E:没有考虑投入资本和获利之间的关系

我国目前各类企业最为重要的资金来源是()。

A:银行信贷资金

B:国家财政资金

C:其他企业资金

D:企业自留资金

企业在制定或选择信用标准时不需要考虑的因素包括()。

A:预计可以获得的利润

B:同行业竞争对手的情况

C:客户资信程度

D:企业承担违约风险的能力

风险由()组成。

A:风险因素

B:风险事故

C:风险损失

D:风险收益

现金预算的编制基础包括()。

A:销售预算

B:投资决策预算

C:销售费用预算

D:预计利润表

某企业2005年末的所有者权益总额为8000万元,2003年年末的所有者权益总额为5000万元,2002年年末的所有者权益总额为4500万元,则2005年该企业的三年资本平均增长率为()。

A:16.96%

B:18.69%

C:21.14%

D:23.34%

股票价格有广义和狭义之分,广义的股票价格包括股票发行价格和股票交易价格,狭义的股票价格仅是指股票发行价格,股票发行价格具有事先的不确定性和市场性。()

某公司2004年度的税后利润为1000万元,该年分配股利500万元,2006年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2005年度的税后利润为1200万元。

第1题,共3个问题

(简答题)如果该公司执行的是固定股利政策,并保持资金结构不变,则2006年度该公司为引进生产线需要从外部筹集多少自有资金?

第2题,共3个问题

(简答题)如果该公司执行的是固定股利支付率政策,并保持资金结构不变,则2006年度该公司为引进生产线需要从外部筹集多少自有资金?

第3题,共3个问题

(简答题)如果该公司执行的是剩余股利政策,则2005年度公司可以发放多少现金股利?

我国上市公司不得用于支付股利的权益资金是()

A:资本公积

B:任意盈余公积

C:法定盈余公积

D:上年末未分配利润

企业通过信用调查和严格信用审批制度,可以解决账款遭到拖欠甚至拒付的问题。()

与长期借款相比,短期借款融资的期限短、成本低,其偿债风险也相对较小。()

债券收益率的影响因素包括()。

A:债券的买价

B:债券的期限

C:债券的税收待遇

D:债券的违约风险

某人分期购买一辆汽车,每年年末支付10000元,分5次付清,假设年利率为5%,则该项分期付款相当于现在一次性支付()元。

A:55256

B:43259

C:43295

D:55265

企业营运资金越多,则企业的风险越大,收益率越高。()

利率不仅包含时间价值,而且也包含风险价值和通货膨胀补偿率。()

在计算速动资产时需要在流动资产中减掉()。

A:存货

B:应付账款

C:待摊费用

D:待处理流动资产损失

下列不是企业并购中风险的一项是()

A:营运风险

B:融资风险

C:法律风险

D:道德风险

内含报酬率是使项目的获利指数等于1的折现率。()

股票回购的负面效应

不包括

()。

A:造成资金短缺

B:发起人忽视公司的长远发展

C:导致内部操纵股价

D:降低企业股票价值

监控包括持续的监督活动、个别评估、报告缺陷。()

股利分配的税收效应理论认为股利政策不仅与股价相关,而且由于税赋的影响,企业应采用高股利政策。()

进行企业分立属于资金结构的存量调整法。()

首页

<上一页

18

19

20

21

22

下一页>

尾页

计算2005年的主营业务收入和总资产周转率;

计算2005年的主营业务收入和总资产周转率;