自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:统计基础理论及相关知识

下列各项中适用于划分各会计期间收入和费用的原则是()。

A:配比原则

B:权责发生制

C:可比性

D:谨慎性

在简单国民收入决定模型中,储蓄越多国民收入越多。

政府购买支出乘数与边际消费倾向反方向变化,与边际税收倾向同方向变化。

所谓“未达账项”,是指由于双方()不一致而发生的一方已经入账,而另一方尚未入账的款项。

A:记账科目

B:记账地点

C:记账时间

D:记账数量

说明回归直线拟合程度的统计量主要是()

A:相关系数

B:回归系数

C:确定系数

D:估计标准误差

下列等式中,表现三部门均衡的条件的是()

A:I=S

B:I+G=S+T

C:I+G+X=S+T+M

D:AD=AS

“带病投保”是一种典型的逆向选择。

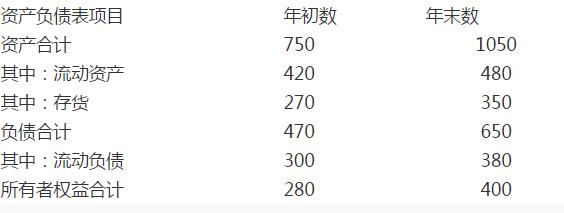

某企业2010年末会计报表的有关资料如下:(单位:万元)

该企业当年发生的部分经济业务如下: (1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为15000元。 (2)销售产品一批,售价80000元,增值税13600元,款项尚未收到。 (3)以银行存款支付餐费76000元。 (4)结转全年实现的净利润3150000元。 发生经济事项(1)时,企业需要编制会计分录有()。

A:借:生产成本15000贷:原材料15000

B:借:主营业务成本15000贷:原材料15000

C:借:原材料15000贷:生产成本15000

D:借:产成品15000贷:原材料15000

中华人民共和国成立后的第一部《会计法》于1985年1月21日由第六届全国人民代表大会常务委员会第九次会议通过,并于1985年()开始实施。

A:2月1日

B:3月1日

C:4月1日

D:5月1日

下列属于双重性账户的有()。

A:应付账款

B:固定资产减值准备

C:其他应收款

D:待处理财产损溢

E:投资收益

采取现销政策的企业,几乎没有应收账款,速动比率大大高于1是很正常的。

销售利润率计算公式如下()。

A:销售利润率(利润÷销售收入)×100%

B:销售利润率=(销售收入÷利润)×100%

C:销售利润率=(净利润÷销售收入)×100%

D:销售利润率(销售收入÷净利润)×100%

按照财务报表报送的时间不同,可以分为()。

A:日报

B:月报

C:季报

D:半年报

E:年报

以下财务指标中,反映企业偿债能力的指标是()。

A:总资产报酬率

B:净资产收益率

C:流动比率

D:销售净利率

公共财政的主要职能包括()

A:调控职能

B:稳定职能

C:配置职能

D:分配职能

E:支付职能

在四部门经济中,企业部门的出口构成宏观经济的“注入”。

总体参数通常有总体平均数、总体方差、总体比例,样本均值、样本方差、样本比例。

所有者权益类项目一般按照()分项列示。

A:实收资本

B:资本公积

C:盈余公积

D:应收股利

E:未分配利润

能引起需求拉动型通货膨胀的因素有()。

A:消费需求

B:投资需求

C:政府支出

D:进口

E:净出口

企业将现金存入银行时,应当填制的记账凭证是()。

A:银行存款收款凭证

B:银行存款付款凭证

C:现金付款凭证

D:现金收款凭证

账户的余额反映了有关会计要素在某一时点增减变动的结果。

现金日记账的借方是根据收款凭证登记的,贷方是根据付款凭证登记的。

下面关于“供给的变动引起均衡价格和均衡数量变动”的说法中正确的有()

A:均衡价格与供给同方向变动

B:均衡价格与供给反方向变动

C:均衡数量与供给反方向变动

D:均衡数量与供给同方向变动

E:两者与供给都同方向变动

政府把个人所得税率从18%降到12%,这一措施属于()

A:一项财政支出政策

B:一项公共政策

C:内在稳定器的作用

D:一项财政收入政策

圆的直径越大,其周长也越大,两者之间的关系属于正相关关系。

对于现金和银行存款之间的相互收付业务,从银行提取现金时填制收款凭证,将现金存入银行时填制付款凭证。

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

“应付利息”账户的期末余额在贷方,表示()。

A:企业尚未支付的利息

B:企业实际支付的利息

C:企业应付未付的利息

D:企业按照合同约定应支付的利息

一家美国厂商向法国出口商品,并把所得到的相当于10000美元的收入存入法国银行。这样,应该在美国经常项目的借方记入10000美元,在资本项目的贷方记入10000美元。

下列选项中会引起总需求曲线向左平行移动的是()

A:消费增加

B:投资减少

C:物价水平下降

D:税收减少

首页

<上一页

20

21

22

23

24

下一页>

尾页

该企业当年发生的部分经济业务如下: (1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为15000元。 (2)销售产品一批,售价80000元,增值税13600元,款项尚未收到。 (3)以银行存款支付餐费76000元。 (4)结转全年实现的净利润3150000元。 发生经济事项(1)时,企业需要编制会计分录有()。

该企业当年发生的部分经济业务如下: (1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为15000元。 (2)销售产品一批,售价80000元,增值税13600元,款项尚未收到。 (3)以银行存款支付餐费76000元。 (4)结转全年实现的净利润3150000元。 发生经济事项(1)时,企业需要编制会计分录有()。