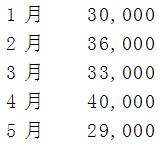

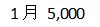

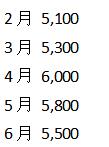

Daffy Tunes用可拆卸配件和音盒生产玩具兔子。未来五个月的销售预测是

所有的配件都是从外采购的。Daffy从一个供应商那里以每个兔子$3.5的价格采购可拆卸配件,从另一个供应商那里以每个$1.00价格采购音盒。装配成本是每个兔子$2.00,变动制造成本是每个$0.5。分配给兔子产品的固定制造成本是每月$12,000。Daffy的政策是在基数月生产下月销售量的1.5倍产品,在偶数月生产下月销售量的0.5倍的产品。这样偶数月的产能就可以用于生产其他产品。

第1题,共2个问题

(单选题)Daffy Tune在1月份的玩具兔子的生产预算是()

A: 45,000

B: 16,500

C: 54,000

D: 14,500

第2题,共2个问题

(单选题)Daffy Tunes在2月份的生产预算金额是()

A: 327,000

B: 390,000

C: 113,500

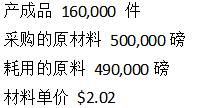

D: 127,500 该年的材料价格差异是多少?()

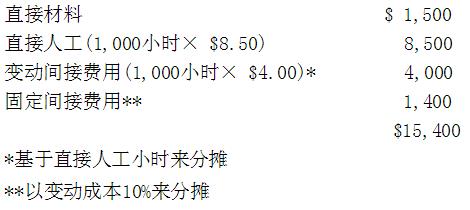

该年的材料价格差异是多少?() 公司现在被要求为150个相同产品的订单报价 如果Moss Point经历了70%的学习曲线,150个的报价是()

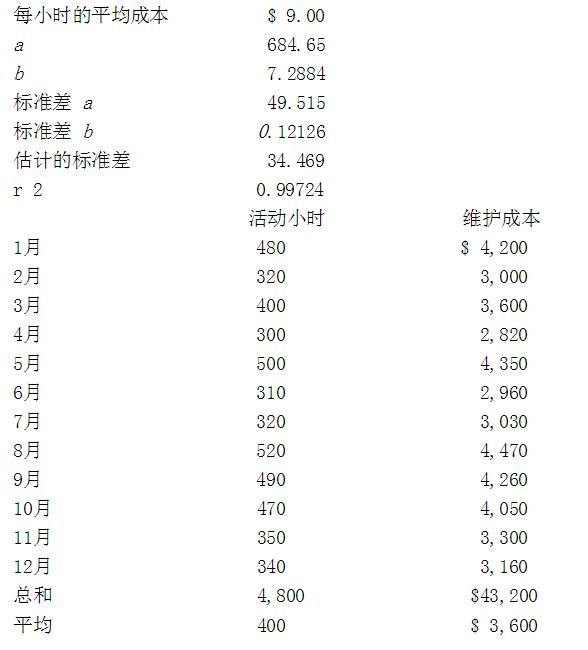

公司现在被要求为150个相同产品的订单报价 如果Moss Point经历了70%的学习曲线,150个的报价是() 可以用回归方程解释的总差异的百分比是()

可以用回归方程解释的总差异的百分比是()

新产品的预期销售数量的最好估计值是()

新产品的预期销售数量的最好估计值是() 从过去经验看,销售全都采取赊销形式,且季度内的销售额很平均。销售额的5%确定为收不回来的坏账,被注销掉。应收账款(扣去坏账损失后)的余额部分将在50天内回款。这样的销售情况和收款方式估计在明年第一季度还会持续。该季度的第一天的预计资产负债表包括如下的账户余额:

从过去经验看,销售全都采取赊销形式,且季度内的销售额很平均。销售额的5%确定为收不回来的坏账,被注销掉。应收账款(扣去坏账损失后)的余额部分将在50天内回款。这样的销售情况和收款方式估计在明年第一季度还会持续。该季度的第一天的预计资产负债表包括如下的账户余额:  请问公司在第一季度预计回款多少现金?(每年以360天计)()

请问公司在第一季度预计回款多少现金?(每年以360天计)()

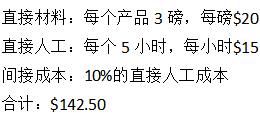

Young的政策是产成品期末存货保持在下一个月销售额的10%。而且假设Young的政策是直接材料的期末存货保持在下一个月直接材料使用预算的20%。去年12月的销售额是4,800。Young一般在月底前将产品都做完工,因此在期初和期末都没有在产品。一个产品的标准生产成本是:

Young的政策是产成品期末存货保持在下一个月销售额的10%。而且假设Young的政策是直接材料的期末存货保持在下一个月直接材料使用预算的20%。去年12月的销售额是4,800。Young一般在月底前将产品都做完工,因此在期初和期末都没有在产品。一个产品的标准生产成本是:  使用以上案例A的信息,1月份的生产数量是()。

使用以上案例A的信息,1月份的生产数量是()。