自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:银行招聘考试公共基础(财务管理)

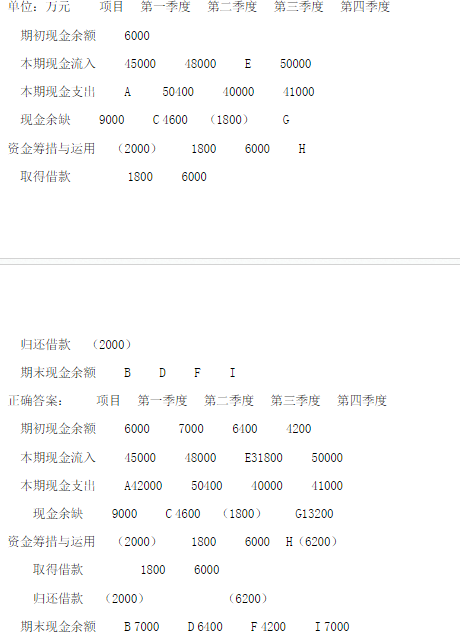

某公司2006年的现金预算简表如下:假定企业没有其他现金收支业务,也没有其他负债。预计2006年年末的现金余额为7000万元。 要求:根据表中资料填写表中用字母表示的部分。

优先认股权是优先股股东的优先权。()

东大公司于2005年1月1日购入设备一台,设备价款1500万元,预计期末无残值,采用直线法按3年计提折旧(均符合税法规定)。该设备于购入当日投入使用。预计能使公司未来三年的销售收入分别增长1200万元、2000万元和1500万元,经营成本分别增加400万元、1000万元和600万元。购置设备所需资金通过发行债券方式予以筹措,债券面值总额为1400万元,期限3年,票面年利率为8%,每年年末付息,债券发行价格为1500万元。该公司适用的所得税税率为33%,要求的投资收益率为10%。预测该公司项目各年经营净现金流量.

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数()

A:等于0

B:等于1

C:大于1

D:小于1

证券投资与实际投资相比的特点包括()。

A:流动性强

B:价值不稳定

C:交易成本低

D:交易过程复杂、手续繁多

某公司2005年的有关资料如下:

计算主营业务净利率和净资产收益率;

假设某基金持有的某三种股票的数量分别为10万股、50万股和100万股,每股的收盘价分别为30元、20元和10元,银行存款为2000万元,该基金负债有两项:对托管人或管理人应付未付的报酬为500万元,应交税金为500万元,已售出的基金单位为2000万。则该基金的单位净值为()元。

A:1.10

B:1.15

C:1.65

D:1.17

在项目投资假设条件下,下列各项中

不属于

项目投资现金流出量的是()

A:借款利息

B:垫支流动资金

C:经营成本

D:归还借款的年金

甲企业的A部门为利润中心,利润中心销售收入110万元;利润中心销售产品变动成本和变动销售费用50万元;利润中心负责人可控固定成本20万元;利润中心负责人不可控而应由该中心负担的固定成本12万元。

第1题,共3个问题

(简答题)计算该利润中心的边际贡献总额。

第2题,共3个问题

(简答题)计算该利润中心负责人可控利润总额。

第3题,共3个问题

(简答题)计算该利润中心可控利润总额。

下列各项中()属于狭义有价证券。

A:商业本票

B:可转换债券

C:运货单

D:借据

某企业预测2008年度销售收入为5400万元,现销与赊销比例为2:3,应收账款平均收账天数为60天,变动成本率为70%,企业的资金成本率为10%,一年按360天计算。

计算2008年度维持内销业务所需要的资金额。

甲企业拟建造一项生产设备,预计建设期为1年,所需原始投资100万元于建设起点一次投入。该设备预计使用寿命为4年,使用期满报废清理时残值5万元。该设备折旧方法采用双倍余额递减法。该设备投产后每年增加净利润30万元。假定适用的行业基准折现率为10%。

第1题,共3个问题

(简答题)计算项目计算期内各年的净现金流量;

第2题,共3个问题

(简答题)计算该项目的净现值、净现值率、获利指数;

第3题,共3个问题

(简答题)利用净现值指标评价该投资项目的财务可行性。

市盈率定价法下,机构大户容易操纵发行价格。()

常见的不相容职务包括()。

A:业务授权与执行职务相分离

B:经营责任与记账责任相分离

C:记录总账与明细账职务相分离

D:业务执行与记录职务相分离

人拟进行一项投资,希望进行该项投资后每半年都可以获得1000元的收入,年收益率为10%,则目前的投资额应是()元。

A:10000

B:11000

C:20000

D:21000

财务分析中,将通过对比两期或连续数期财务报告中的相同指标,以说明企业财务状况或经营成果变动趋势的方法称为水平分析法。()

下列各项中,属于吸收直接投资与发行普通股筹资方式所共有的缺点的有()

A:限制条件多

B:财务风险大

C:控制权分散

D:资金成本高

B公司2001~2005年资金占用与销售收入之间关系如下:年度,销售收入(元),资金占用(元)2001,160000,1200002002,210000,1300002003,200000,1250002004,260000,1500002005,220000,160000要求:根据以上资料运用高低点法预测2006年的资金占用量(假设2006年的销售收入为305000元)。

已知项目的获利指数为1.2,则可以知道项目的净现值率为2.2。()

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

与企业为应付紧急情况而需要保持的现金余额无关的是()。

A:企业愿意承担风险的程度

B:企业临时举债能力的强弱

C:企业销售水平

D:企业对现金流量预测的可靠程度

财务控制的要素包括()。

A:控制环境

B:风险评估

C:信息与沟通

D:监控

弹性预算编制方法的优点是()。

A:预算范围宽

B:可比性强

C:及时性强

D:透明度高

下列指标中,在收付实现制的基础上,充分反映出企业当期净利润中有多少是有现金保障的有()。

A:利息保障倍数

B:已获利息倍数

C:每股收益

D:盈余现金保障倍数

盈余现金保障倍数不仅反映了企业获利能力的大小,而且反映了获利能力对偿还到期债务的保证程度。()

股票回购的动机包括()。

A:改善企业资金结构

B:满足认股权的行使

C:分配超额现金

D:清除小股东

根据“以销定产”原则,某期的预计生产量应当等于该期预计销售量。()

流动性风险收益率是指为了弥补债务人无法按时还本付息而带来的风险,由债权人要求提高的利率。()

与固定资产投资相比,流动资产投资的特点包括()。

A:投资回收期短

B:流动性强

C:具有并存性

D:具有波动性

企业的信用标准严格,给予客户的信用期限很短,使得应收账款周转率很高,将有利于增加企业的利润()

首页

<上一页

18

19

20

21

22

下一页>

尾页

计算主营业务净利率和净资产收益率;

计算主营业务净利率和净资产收益率;