自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()

A:$20,900

B:$49,500

C:$51,400

D:$35,200

由于经营预算是计划和控制的关键要素,它不可能()

A: 建立对公司资产的承诺

B: 设定长期的战略概念

C: 整合组织活动

D: 提供部门的计划信息

一个公司期望在顾客关系管理方面获得激动人心的改进。它最可能实施以下哪项()。

A:全面质量管理

B:业务流程再造

C:改善

D:标杆学习

职责分离是一个有效的内部控制系统中的基本概念。然而,内部审计师必须警惕,在以下哪种情况下这种防范会打折扣?()

A:员工缺乏培训

B:员工检查不定期

C:没有内部审计

D:员工之间的共谋

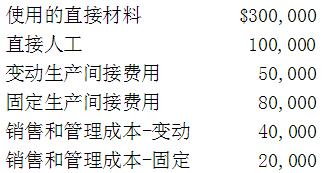

以下是Fortech公司刚结束财年的记录

采用吸收成本法,Fortech公司的可存货成本是()

A: $400,000

B: $450,000

C: $530,000

D: $590,000

某公司使用回归分析法,根据每月广告费用预测每月产品销售额,两者都以百万美元为单位。结果显示,自变量的回归系数等于0.8。该系数值表示()

A:平均而言,每增加$1的广告可以产生$0.8的额外销售收入

B:因为系数非常小,广告费用不是对销售额的一个很好预测

C:当每月广告费用处于平均水平时,产品销售额将为$800,000

D:样本的平均每月广告费用为$800,000

HCF公司正在计划他的下一个广告活动,配合以后几个月的店铺扩张。使用过去几年的信息,公司能够进行回归分析,并得到以下的结果。销售收入=$200,000+15(广告预算),R方=0.85。公司过去几年的广告预算在每年$10,000至$15,000之间。由于要扩张,他计划今年的广告预算为$50,000。根据这个广告预算,HCF公司应该期望()。

A:$200,000销售额

B:$900,000销售额

C:不能做任何预测,因为新的预算已经超出了用于估计回归方程的样本范围

D:$200,750销售额

因为很多企业的基本经营所发生的变化,以下哪项不是间接成本被分摊的趋势()

A: 在高度自动化的工厂里将直接人工看成间接成本

B: 使用吞吐时间作为分摊率来增强对因吞吐时间延长而造成相关成本的意识

C: 喜欢工厂范围的分摊率,使用机器小时而不是带来具体的分摊成本

D: 使用几种机器成本池,在机器中心的时间的基础上来衡量产品成本

用于计算确定性等值净现金流的恰当折现率是()

A:风险调整后的折现率

B:权益资本的成本

C:无风险利率

D:负债的成本

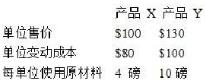

Eagle品牌公司生产两种产品。关于这两种产品的数据如下()

A:100个产品Y

B:200个产品X和20个产品Y

C:200个产品X和50个产品Y

D:250个产品X

以下哪项是可以用于制定年度利润计划的销售预测技术()

A: 线性规划

B: 指数平滑

C: 排队理论

D: PERT

以下哪项对一个成功的预算努力是最重要的?()

A:有经验的分析师

B:高层管理者的支持

C:完整的预算软件

D:可靠的预测和趋势分析

以下哪项是经常每天都会变的?()

A:变动间接费用

B:固定间接费用

C:工厂范围的间接费用分摊率

D:部门范围的间接费用分摊率

一个袋子中有5个球:两个绿的,一个红的,两个白的。要从袋子中拿出一个球。拿出一个红球、绿球和白球的总概率是多少?() (假设球拿出后会还回去。)

A:1

B:5分之1

C:5分之3

D:5分之2

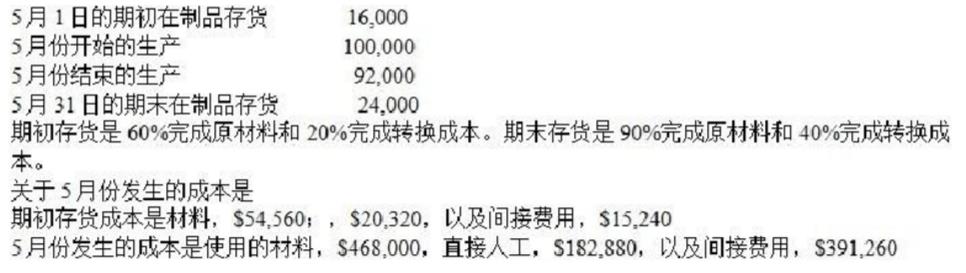

Kimbeth制造公司使用分步成本法来生产采矿用的探头。以下是关于5月份经营活动的信息:

使用FIFO法,转换成本的约当产量是()。

A:85,600个

B:88,800个

C:101,600个

D:98,400个

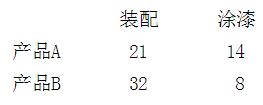

一个生产商的两个产品在两个工序中所花的小时数的信息如下所示

约束是()

A: 产品A

B: 装配中的产品B

C: 装配作业

D: 从以上的信息中不能判断

Smile Labs公司开发出35mm胶卷。它需要经历4个步骤的流程,相继通过4个部门。这个公司专业从事晚间服务,它的主要客户是最大的连锁药店。当前直接人工、直接材料和间接费用在部门归集。 Smile Labs公司采用的成本归集系统最应该称为()。

A:经营成本法

B:作业成本法

C:分步成本法

D:分批成本法

利润中心的经理对产生利润,()。

A:但是不对控制成本和投资负责

B:以及对控制成本和投资负责

C:以及对投资(但不是控制成本)负责

D:以及控制成本(但不是投资)负责

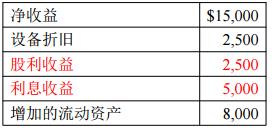

Eva Wolfe Corp.的财务会计已经确定经营现金流如下:

公司的管理会计师认为,经营活动现金流量应该是 8,500 美元。如果为真,下列哪种情形将影响管理会计的核算?()

A:公司的经营是免税的

B:包含在净利润中的股息收益及利息收益,被认为是来自经营活动的现金流量

C:经营活动产生的现金流量是通过直接方法确定的

D:设备折旧不应该被加回净利润中以计算经营活动的现金流量

Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()

A:1,080,000和1,117,500.

B:1,000,000和1,117,500.

C:1,117,500和,117,500.

D:1,000,000和1,080,000

Kimber公司今年的单位成本数据如下所示:原材料$20.00直接人工25.00变动制造费用10.00固定制造费用15.00单位成本总计$70.00固定制造费用是以年产量8,000件为基数计算而得。基于上述资料,若今年的产量是9,000件时,则预计发生的制造成本总额将会是多少?()

A:$560,000

B:$575,000

C:$615,000

D:$630,000

以下哪一项陈述最贴切地描述了1977年颁布的美国国外贪腐防治法在内部控制方面的要求?()

A:通过贿赂境外官员来赢得或保住业务是非法行为。

B:管理层必须制定一些制度来保证交易经过授权。

C:所有大额现金付款和收款都必须向美国财政部汇报。

D:通过贿赂境外企业的高管或官员来赢得或保住业务是非法行为。

Stumphouse Cheese公司正在实施成本改善系统,改善成本法作为所有制造活动的预算基础。 这个实践将持续4年,目的是为了更加盈利。目标降低率是5%的固定间接成本。今年的总固定间接成本是$900,000。使用改善成本法,接下来两年的预算金额是多少?()

A:当年+1=$855,000,当年+2=不能确定

B:当年+1=$855,000,当年+2=$812,250

C:当年+1=$855,000,当年+2=$810,000

D:当年+1=$900,000,当年+2=$855,000

Emil公司的一个职员在计算机数据库中输入一个新客户的账单地址,他错误地输入了一个不存在的邮政编码。结果,寄给这个新客户的第一个月的账单被退回给Emil公司。以下哪项最可能在输入到Emil公司的计算机数据库时就发现这个错误?()

A:限度测试

B:平价测试

C:记录数测试

D:有效性测试

与产品质量成本相关的成本的四个分类是()

A: 外部失效、内部失效、预防和持有

B: 外部失效、内部失效、预防和评估

C: 外部失效、内部失效、培训和评估

D: 保修、产品责任、培训和评估

以下哪项表述不是PCAOB审计标准第5号的要求?()

A:要求审计师在建立审计流程时遵循以风险为基础的方法

B:要求审计师按照组织的规模来设定审计的规模

C:要求审计师在执行审计时遵守规定的方法

D:要求审计师在确定审计测试的程度时遵循以规则为基础的方法

假设某一制造企业采用产量成本法来保持其产品成本会计记录。那么在会计年度结束时,()

A:所报告的净收益将小于采用作业成本法时报告的净收益。

B:为提供对外财务报告,需要用调整分录来重整存货账户。

C:该公司应将其记录转换成采用直接成本法的记录。

D:所产生的产量差异应结转到销货成本。

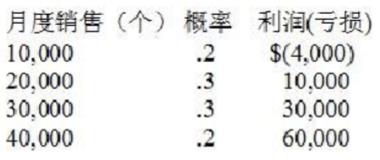

Johnson软件公司开发了一种新的软件包。Johnson的销售经理制定了以下的概率分布,用以描述该软件包的月度销售水平和相应的利润(亏损)的相对可能性。

如果Johnson决定销售这个新软件包,新增月度利润的期望值是()。

A:$24,000

B:$24,800

C:$23,200

D:$25,000

在短期内通过改善与供应商的关系来降低成本是以下哪项的例子()。

A:执行性成本动因

B:结构性成本动因

C:作业为基础的成本动因

D:量为基础的成本动因

以下哪项质量成本是不符合成本()

A: 系统开发成本

B: 检验在制品的成本

C: 环境成本

D: 质量圈成本

首页

<上一页

18

19

20

21

22

下一页>

尾页

采用吸收成本法,Fortech公司的可存货成本是()

采用吸收成本法,Fortech公司的可存货成本是()

使用FIFO法,转换成本的约当产量是()。

使用FIFO法,转换成本的约当产量是()。 约束是()

约束是()

公司的管理会计师认为,经营活动现金流量应该是 8,500 美元。如果为真,下列哪种情形将影响管理会计的核算?()

公司的管理会计师认为,经营活动现金流量应该是 8,500 美元。如果为真,下列哪种情形将影响管理会计的核算?() 如果Johnson决定销售这个新软件包,新增月度利润的期望值是()。

如果Johnson决定销售这个新软件包,新增月度利润的期望值是()。