F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下:

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2018年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税税率为25%。

要求:

第1题,共3个问题

(简答题)计算F公司2017年的购置固定资产的现金流出、营业现金净流量和实体现金流量。

第2题,共3个问题

(简答题)使用现金流量折现法估计F公司2018年底的公司实体价值和股权价值。

第3题,共3个问题

(简答题)假设其他因素不变,为使2018年底的股权价值提高到700亿元,F公司2017年的实体现金流量应是多少?

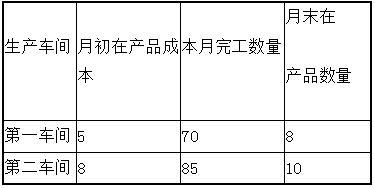

(2)本月生产量(单位:吨)

(2)本月生产量(单位:吨)  3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:  (4)基本生产车间本月发生的生产费用,制造费用中尚未包括本月应分配的辅助生产费用(单位:元)

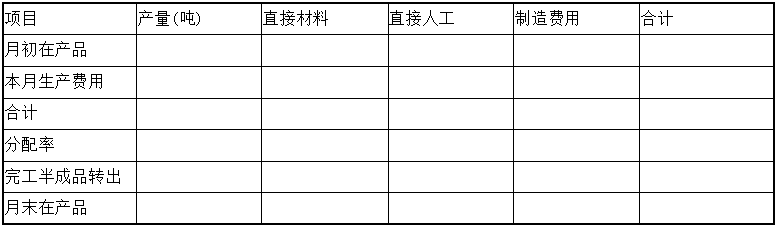

(4)基本生产车间本月发生的生产费用,制造费用中尚未包括本月应分配的辅助生产费用(单位:元)  (5)半成品收发结存情况 半成品月初结存13吨,金额46440元;本月入库70吨,月末结存12吨。 要求: 编制第一车间的半成品成本计算单(不用列出计算过程) 第一车间半成品成本计算单 2017年8月 单位:元

(5)半成品收发结存情况 半成品月初结存13吨,金额46440元;本月入库70吨,月末结存12吨。 要求: 编制第一车间的半成品成本计算单(不用列出计算过程) 第一车间半成品成本计算单 2017年8月 单位:元