自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00161《财务报表分析(一)》

财务分析的首要内容应当是()

A:会计报表解读

B:盈利及偿债能力分析

C:营运及发展能力分析

D:财务综合分析

下列选项中,会影响资产净利率的有()

A:产品的价格

B:单位成本的高低

C:销售量

D:资产周转率

E:资产结构

能够帮助财务分析人员找出差异存在原因的分析方法是()

A:趋势分析法

B:比率分析法

C:水平分析法

D:因素分析法

在杜邦分析体系中,假设其他情况相同,下列说法中错误的是()

A:权益乘数大则财务风险大

B:权益乘数大则股东权益报酬率大

C:权益乘数=1/(1-资产负债率)

D:权益乘数大则资产净利率大

现金流量表可用于()

A:分析经营风险

B:分析资产质量

C:预测未来的现金流量

D:预测未来利润与现金流量的差异

企业当期平均固定资产净值同平均固定资产原值的比率称为()。

A:固定资产增长率

B:固定资产成新率

C:固定资产更新率

D:固定资产增值率

与财务费用的发生直接相关的内容包括()

A:企业借款融资

B:企业购销业务中的现金折扣

C:企业外币业务汇兑损益

D:企业股权融资

E:应收账款收账政策

现金流量表中经营活动支付的各项税费包括()

A:印花税

B:房产税

C:土地增值税

D:教育费附加

E:车船使用税

对产品销售费用进行分析时,首先应分析销售费用总额预算的执行情况,然后继续进行()。

A:各产品的对比分析

B:各种类的对比分析

C:数量的对比分析

D:各项目的对比分析

利润表共同比分析时,把利润表各项目都表达为()

A:净利润的百分比

B:主营业务收人的百分比

C:主营业务利润的百分比

D:营业利润的百分比

初创期和成长期,金额较大的投资活动现金流量是()

A:处置长期资产收到的现金

B:处置子公司收到的现金

C:购建长期资产支付的现金

D:投资支付的现金

成本费用利润率中的成本费用

不包括

()。

A:财务费用

B:销售成本

C:管理费用

D:产品成本

企业盈利能力分析的主要方法有()

A:比率分析

B:趋势分析

C:规模分析

D:结构分析

E:能力分析

关注收益稳定性及经营安全性的信息主体是()

A:股东及潜在投资者

B:债权人

C:内部管理者

D:政府

在基本条件不变的情况下,下列经济业务可能导致总资产收益率下降的是()

A:用银行存款支付一笔销售费用

B:用银行存款购入一台设备

C:将可转换债券转换为普通股

D:用银行存款归还银行借款

市场销售增长率与产品生命周期的对应关系是:市场销售增长率在l%~10%之间处于成长期,大于10%处于成熟期,小于零则认为已进入衰退期。

企业应收账款的账龄越长,发生坏账的可能性越大。

定比动态比率可以观察指标的变动速度,环比动态比率可以观察指标总体的变动趋势。

资产负债表结构中,最重要的结构包括()。

A:资产结构

B:资本结构

C:所有者权益结构

D:负债结构

E:资金结构

资产负债表的共同比报表的基数通常为()。

A:流动资产总额

B:长期资产总额

C:资产总额

D:净资产总额

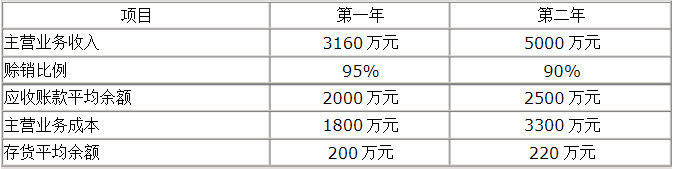

FFF公司有关数据如下表:

假定一年按360天计算,周转天数的计算结果取整数。 要求:(1)计算该公司第一年及第二年应收账款周转率; (2)分析计算得出的结果。

短期投资表示对资产的一年内的控制权。

现金净流量越大,说明企业的财务状况越好。

股份有限公司自资产负债表日至财务会计报告批准报出日之间发生的事项中,属于调整事项的是()

A:资产负债表日后发生重大诉讼

B:发生资产负债表所属期间所售商品的退回

C:资产负债表日后发生巨额亏损

D:一幢厂房因地震发生倒塌,造成公司重大损失

目标标准一般可用于()

A:外部分析

B:内部分析

C:行业分析

D:趋势分析

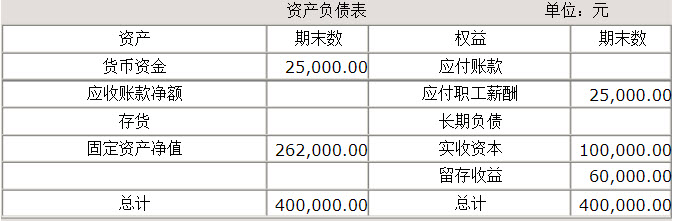

CCC公司年末资产负债表简略形式如下:

已知:(1)期末流动比率=1.5; (2)期末资产负债率=60%; (3)本期销售成本=315000元; (4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。 要求:根据上述条件,填列资产负债表(需列出计算过程)。

在分析企业财务状况时,可完全采信无保留意见的审计报告,因为它表明企业的会计处理与会计准则的要求完全符合。

企业会计报表系统包括资产负债表和利润表。

某企业股权比率为80%,总资产周转率为25%,则企业的净资产收益率为()。

A:31.25%

B:20%

C:320%

D:500%

对于企业购买固定资产付款期较长的,超过了正常的信用条件(通常在3年以上),固定资产的入账价值是()。

A:所有付款额之和

B:所有付款额的现值之和

C:所有付款额的终值之和

D:所有付款额之和的公允价值

首页

<上一页

1

2

3

4

5

下一页>

尾页

假定一年按360天计算,周转天数的计算结果取整数。 要求:(1)计算该公司第一年及第二年应收账款周转率; (2)分析计算得出的结果。

假定一年按360天计算,周转天数的计算结果取整数。 要求:(1)计算该公司第一年及第二年应收账款周转率; (2)分析计算得出的结果。 已知:(1)期末流动比率=1.5; (2)期末资产负债率=60%; (3)本期销售成本=315000元; (4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。 要求:根据上述条件,填列资产负债表(需列出计算过程)。

已知:(1)期末流动比率=1.5; (2)期末资产负债率=60%; (3)本期销售成本=315000元; (4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。 要求:根据上述条件,填列资产负债表(需列出计算过程)。