自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00067《财务管理学》

下列项目中,可用来衡量企业信用标准的是()

A:信用期限

B:折扣期限

C:现金折扣率

D:预期的坏账损失率

固定资产管理有哪些基本要求?

简述信用政策的含义及其构成内容。

固定资产的损耗包括有形损耗和无形损耗,下列现象中属于固定资产无形损耗的有()

A:固定资产在实际使用中发生物质磨损

B:由于自然力作用而发生的自然损耗

C:固定资产投入生产过程而逐渐丧失其物理性能

D:由于社会劳动生产率提高使原有设备的价值相应降低

E:由于出现新的高效能设备引起原有设备提前报废

下列各项中,属于存货采购成本的是()。

A:存货的买价

B:材料供应中断造成的停工损失

C:存货占用资金的应计利息

D:存货储存中的残损变质损失

某项目的现金流出现值合计为100万元,现值指数为1.5,则净现值为()万元。

A:50

B:100

C:150

D:200

按企业对外投资的方式划分,企业购买其他企业少量股票并短期持有属于()。

A:股权投资

B:间接投资

C:直接投资

D:短期投资

财务预测按其预测的内容划分,可以分为()

A:客观预测

B:微观预测

C:资金预测

D:成本费用预测

E:利润预测

企业给予在规定日期以前付款的客户价格优惠是()。

A:销售折让

B:商业折扣

C:现金折扣

D:销售退回

下列对外投资方式中,属于直接投资的是()

A:购买混合性证券

B:购买权益性证券

C:购买优先股股票

D:以无形资产投入到其他企业

货币购买力下降引起的企业投资风险称为()。

A:外汇风险

B:市场风险

C:利率风险

D:通货膨胀风险

企业进行对外投资,按照投资方式不同所进行的分类是()。

A:股权投资和债权投资

B:短期投资和长期投资

C:实物投资与证券投资

D:资本投资和货币投资

下列各项中,导致长期借款资本成本低于普通股的主要原因是()。

A:借款数额有限

B:借款筹资费用低

C:借款限制条件少

D:借款利息可在税前扣除

下列各项中,属于企业购并动机的有()。

A:降低代理成本

B:节约交易成本

C:降低投资风险

D:增加国家税收收入

E:增强企业在市场中的地位

企业财务的本质是()。

A:企业在财务活动中所形成的财务关系

B:企业的财务关系所引起的财务活动

C:企业的资金运动及其所形成的经济关系

D:企业与企业间的结算关系

我国《公司法》规定,股份公司首次发行股票不得采用的发行价格是()。

A:时价

B:等价

C:溢价

D:折价

管理咨询流程可划分那几个阶段。

确定计划年度某类固定资产应计折旧额的计算公式是()

A:该类固定资产折旧率×应计提折旧固定资产平均总值

B:该类固定资产折旧率×应计提折旧固定资产期末余额

C:该类固定资产折旧率×应计提折旧固定资产平均净值

D:该类固定资产折旧率×应计提折旧固定资产期初总值

某企业拟筹资5000万元,其中按面值发行长期债券2000万元,票面利率为10%,筹资费率为2%;发行优先股800万元,股利率为12%,筹资费率为3%;发行普通股2200万元,筹资费率为5%,预计第一年股利率为12%,以后每年按4%递增,所得税税率为33%。(对除不尽的数,请保留小数点后两位数)。

第1题,共2个问题

(简答题)计算长期债券成本率。

第2题,共2个问题

(简答题)计算优先股成本率。

简述企业财务人员如何实施对固定资产的现场管理。

编制固定资产折旧计划要确定的指标?

下列属于金融衍生工具总体风险的有()

A:市场风险

B:信用风险

C:法律风险

D:道德风险

E:流动性风险

某企业本年平均职工人数为3000人,每人占用生产保护靴资金为120元,计划明年的平均职工人数为3100人,而保护靴计划购买价格压缩10%,则明年保护靴资金定额为()。

A:32.4万元

B:33.48万元

C:36万元

D:37.2万元

简述有效市场假设与不对称信息理论的关系。

如果一项长期投资方案的净现值小于零,下列表述

不正确

的是()

A:该方案的投资报酬率小于资金成本率

B:该方案不可取

C:该方案未来报酬的总现值小于投资额的现值

D:该方案的现值指数大于1

采用比率分析法进行财务分析时,常用的财务比率有()。

A:相关比率

B:结构比率

C:行业比率

D:动态比率

E:历史比率

反映企业短期偿债能力的财务比率有()。

A:流动比率

B:速动比率

C:产权比率

D:现金比率

E:资产负债比率

如何确定股利分配方案?

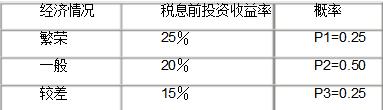

某企业2000年投资收益的概率分布如下:

2000年,企业资金总额为500万元,其中借入资金与自有资金的比例为1∶4,企业所得税税率为33%,借入资金利息率为10%。(对于除不尽的数,请保留小数点后两位) 计算该企业2000年期望的税息后自有资金收益率。

论述“两权三层”财务管理的基本框架?

首页

<上一页

1

2

3

4

5

下一页>

尾页

2000年,企业资金总额为500万元,其中借入资金与自有资金的比例为1∶4,企业所得税税率为33%,借入资金利息率为10%。(对于除不尽的数,请保留小数点后两位) 计算该企业2000年期望的税息后自有资金收益率。

2000年,企业资金总额为500万元,其中借入资金与自有资金的比例为1∶4,企业所得税税率为33%,借入资金利息率为10%。(对于除不尽的数,请保留小数点后两位) 计算该企业2000年期望的税息后自有资金收益率。