自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:银行招聘考试公共基础(财务管理)

如果企业的应收账款周转率高,则下列说法

不正确

的是()。

A:收账费用少

B:短期偿债能力强

C:收账迅速

D:坏账损失率高

反映企业盈利能力的指标包括()。

A:盈余现金保障倍数

B:资本保值增值率

C:资本积累率

D:每股收益

企业并购的风险主要有()

A:营运风险

B:融资风险

C:法律风险

D:体制风险

信用条件是客户获得企业商业信用所应具备的最低条件,通常以预期的坏账损失率表示。()

下列各项中

不属于

企业发展能力分析指标的是()。

A:资本积累率

B:资本保值增值率

C:总资产增长率

D:三年资本平均增长率

长期债券投资提前变卖为现金,将会()。

A:对流动比率的影响大于对速动比率的影响

B:对速动比率的影响大于对流动比率的影响

C:影响速动比率但不影响流动比率

某公司年息税前盈余为1000万元,资金全部由普通股资本组成,股票账面价值2000万元,所得税率为30%。该公司认为目前的资本结构不合理,准备用平价发行债券(不考虑筹资费率)购回部分股票的办法予以调整。经过咨询调查,目前的税后债务资本成本和普通股资本成本的情况如表所示:分别计算各种资本结构时的加权平均资本成本,从而确定最佳资本结构。

再投资风险是指市场利率上升而造成的无法通过再投资而实现预期收益的风险。()

开办费投资的投入方式只能是分次投入,但回收是一次完成的。()

影响财务管理目标实现的两个最基本的因素是:()

A:时间价值和投资风险

B:投资报酬率和风险

C:投资项目和资本结构

D:资金成本和贴现率

按照()权数计算的加权平均资金成本更适用于企业筹措新资金。

A:账面价值

B:市场价值

C:目标价值

D:目前价值

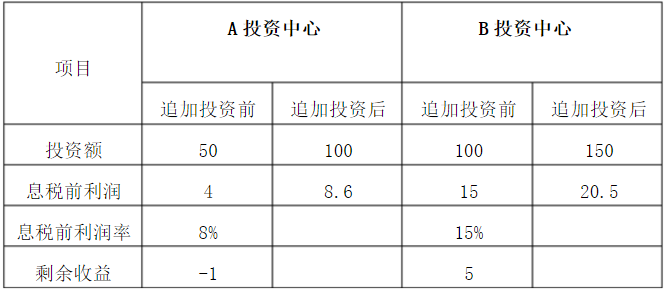

某企业下设A投资中心和B投资中心。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:

第1题,共2个问题

(简答题)计算并填列上表中的空白。

第2题,共2个问题

(简答题)运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

企业在选择筹资渠道时,需要优先考虑的因素是()

A:资金成本

B:企业类型

C:融资期限

D:偿还方式

某人决定分别在2002年、2003年、2004年和2005年各年的1月1日分别存入5000元,按10%利率,每年复利一次,要求计算2005年12月31日的余额是多少?

关于估计现金流量应当考虑的问题中说法错误的是()。

A:必须考虑现金流量的总量

B:尽量利用现有会计利润数据

C:充分关注机会成本

D:不能考虑沉没成本

资产之间的相关系数发生变化时,投资组合的收益率都不会低于所有单个资产中的最低收益率,投资组合的风险可能会高于所有单个资产中的最高风险。()

采用多领域、多地域、多项目、多品种的投资以分散风险属于转移风险的措施。()

某企业预测2008年度销售收入为5400万元,现销与赊销比例为2:3,应收账款平均收账天数为60天,变动成本率为70%,企业的资金成本率为10%,一年按360天计算。

计算2008年度应收账款的平均余额.

()编制的主要目标是通过制定最优生产经营决策和存货控制决策来合理地利用或调配企业经营活动所需要的各种资源。

A:投资决策预算

B:经营决策预算

C:现金预算

D:生产预算

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:

第1题,共4个问题

(简答题)计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

第2题,共4个问题

(简答题)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

第3题,共4个问题

(简答题)计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、基本收益、市盈率;

第4题,共4个问题

(简答题)已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益并结合差额分析法依次分析2006年总资产净利率,权益乘数以及平均每股净资产对于每股收益的影响数额。

某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为()。

A:-7.5%

B:-12.5%

C:-6.25%

D:-5%

股份有限公司申请上市,如果公司的股本总额是4.5亿元,则向社会公开发行股份达到股份总数的25%才符合条件。()

在有数量折扣的经济进货批量模式下,需要考虑的相关成本包括进货成本、变动性进货费用和变动性储存成本。()

财务控制按照实施控制的主体分为出资者财务控制、经营者财务控制和财务部门的财务控制,通常认为出资者财务控制是一种内部控制。()

企业基于投机动机的现金持有量往往与()有关。

A:企业对待风险的态度

B:企业临时举债能力的强弱

C:企业在金融市场的投资机会

D:企业销售水平

发行信用债券的限制条件中最重要的是反抵押条款。()

对于单纯固定资产投资项目来说,如果项目的建设期为0,则说明固定资产投资的投资方式是一次投入。()

上市公司发放股利可能导致的结果是()

A:公司股东权益内部结构发生变化

B:公司股东权益总额发生变化

C:公司每股利润下降

D:公司股份总额发生变化

某公司甲材料的年需要量为3600千克。销售企业规定:客户每批购买量不足900千克的,按照单价为8元/千克计算;每批购买量900千克以上,1800千克以下的,价格优惠3%;每批购买量1800千克以上的,价格优惠5%。已知每批进货费用25元,单位材料的年储存成本2元。要求计算实行数量折扣时的最佳经济进货批量。

利用邮政信箱法和银行业务集中法进行现金回收管理的共同优点包括()

A:缩短支票邮寄时间

B:缩短支票结算时间

C:减少收账人员

D:缩短支票在企业的停留时间

首页

<上一页

1

2

3

4

5

下一页>

尾页