自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《成本管理》

企业对于一些主要产品、主要费用应采用比较复杂、详细的方法进行分配和计算,而对于一些次要的产品、费用采用简化的方法进行合并计算和分配的原则称为()。

A: 实际成本计价原则

B: 成本分期原则

C: 合法性原则

D: 重要性原则

相关成本既要在决策中考虑,也应在凭证和账簿中反映。

在多品种生产的条件下,提高贡献边际率水平较高产品的销售比重,可降低整个企业综合保本额。

内部成本报表必须和责任会计组织相配合,以明确责任者的成本责任。

如果各月份的间接费用水平相差悬殊,采用“累计分配法”会影响到各月成本计算的准确性。

成本管理更侧重成本的核算与分析。

某种产品经两道工序完成,原材料随加工进度陆续投入。原材料消耗定额为:第一道工序70%,第二道工序30%。月末在产品数量为:第一道工序300件,第二工序300件。该月完工产品140件。月初和本月发生的费用为:原材料费用2900元,加工费用1350元。

第1题,共4个问题

(简答题)计算该种产品两道工序的完工率。

第2题,共4个问题

(简答题)计算该种产品月末在产品的约当产量。

第3题,共4个问题

(简答题)按约当产量比例分配计算完工产品和月末在产品的原材料费用和加工费用。

第4题,共4个问题

(简答题)计算完工产品和月末在产品的成本。

按照本量利分析的假设,收入模型和成本模型的自变量均为同一个()。

A: 销售单价

B: 单位变动成本

C: 固定成本

D: 产销量

企业发生的废品损失应当属于鉴定成本。

材料价格差异产生的原因是由于市场价格、采购地点、运输方式变动,以及生产技术上产品设计的变更造成的。

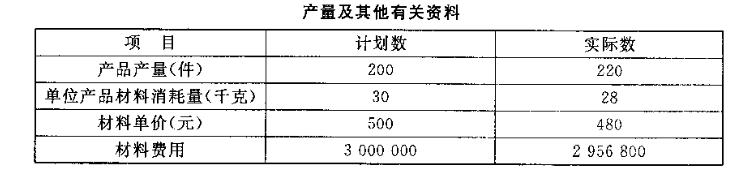

某企业生产A产品,本月份产量及其他有关材料费用的资料如下:

要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。

采用分批法计算产品成本时,若是单件生产,月末计算产品成本时()。

A: 需要将生产费用在完工产品和在产品之间进行分配

B: 不需要将生产费用在完工产品和在产品之间进行分配

C: 区别不同情况确定是否分配生产费用

D: 应采用同小批生产一样的核算方法

为什么适时生产制度下可以实现“实存货”、“零缺陷”?

作业分析是作业成本计算法的核心。

把质量成本的核算和正常的会计核算截然分开的方法称为()。

A: 单轨制

B: 双轨制

C: 集中制

D: 非集中制

特定的责任中心所发生的耗费称为()。

A: 沉没成本

B: 固定成本

C: 相关成本

D: 责任成本

如何制定成本控制标准?如何进行成本最优化选择?

质量成本趋势分析的指标有()。

A: 产值质量成本率

B: 销售基数

C: 销售收入质量成本率

D: 质量成本利润率

产品总成本发展趋势的预测方法主要有()。

A: 高低点法

B: 加权平均法

C: 移动平均法

D: 简单平均法

E: 指数平滑法

狭义作业成本计算法的计算步骤首先是()。

A:确认计划目标、时间和范围

B:确定主要作业,明确作业中心

C:搜集与作业有关的资料

D:对有关人员进行培训

可比产品降低率等于可比产品降低额与本年累计实际总成本之比。

可比产品成本实际降低额是指()。

A: Σ(计划产量×上年实际单位成本)-(计划产量×本年实际单位成本)

B: Σ(实际产量×本年计划单位成本)-(实际产量×本年实际单位成本)

C: Σ(实际产量×上年实际单位成本)-(实际产量×本年实际单位成本)

D: Σ(实际产量×上年实际单位成本)-(实际产量×本年计划单位成本)

可比产品降低额与可比产品降低率之间的关系是()。

A: 成反比

B: 成正比

C: 同方向变动

D: 无直接关系

在成本决策中,零部件自制较外购所增加的成本,属于()。

A: 机会成本

B: 差量成本

C: 无关成本

D: 变动成本

下列作业的成本驱动因素即成本动因为采购单数量的有()。

A: 购入材料

B: 移送材料

C: 领用材料

D: 设备管理

E: 存货管理

在分批法中间接费用的分配方法有()。

A: 计划成本分配法

B: 累计分配法

C: 定额比例分配法

D: 当月分配法

E: 直接成本分配法

简述成本管理的原则。

作业成本计算法与传统成本计算方法两者虽然在整体框架上基本相同,制造费用也分为归集和分配二个过程,但其成本的归集点及分配的方法存在着显著的差别。

全部产品成本计划完成情况分析的任务是()。

A: 查明全部产品和各类产品成本计划完成情况

B: 查明全部产品中各成本项目的计划完成情况

C: 找出成本升降幅度大的产品和成本项目

D: 查明单位成本升降的原因

E: 查明主要产品单位成本各项目的计划完成情况

产品单位成本分析的内容主要包括()。

A:直接材料成本分析

B:制造费用项目分析

首页

<上一页

1

2

3

4

5

下一页>

尾页

要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。

要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。