自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《企业集团财务管理》

集团投资战略有两层涵义:从导向层面理解;从操作层面理解。下列内容从导向层面理解的是()。

A:企业集团增长速度

B:企业集团投资规模

C:项目新建或外部并购

D:企业集团投资项目财务决策标准

某一行业(或企业)的不良业绩及风险能被其他行业(或企业)的良好业绩所抵消,使得企业集团总体业绩处于平稳状态,从而规避风险。这一属性符合企业集团产生理论解释的()。

A:交易成本理论

B:范围经济理论

C:规模经济理论

D:资产组合与风险分散理论

利润留存资本成本情况有显性的支付成本,但无有机会成本。

集团股东对企业集团整体业绩评价主要包括财务业绩和非财务业绩两方面。下列指标属于财务业绩的有()。

A:偿债风险指标

B:经营与增长指标

C:盈利能力指标

D:行业影响评价指标

E:资产运营能力指标

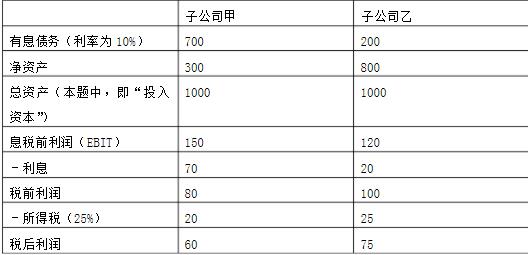

不同资本结构下甲、乙两公司的有关数据如表所示:

假定两家公司的加权平均资本成本率均为6.5%(集团设定的统一必要报酬率),分别计算甲乙两家公司的下列指标: 1.净资产收益率(ROE); 2.总资产报酬率(ROA、税后); 3.税后净营业利润(NOPAT); 4.投入资本报酬率(ROIC); 5. 经济增加值(EVA)。

筹资活动是指导致企业股本及债务规模、构成变化的项活动,如吸收投资和取得借款收到现金、偿还债务本息等支出现金、分配股利等。

当投资企业直接或通过子公司间接地拥有被投资企业20%以上但低于50%的表决权资本时,会计意义的控制权为()。

A:控制

B:重大影响

C:共同控制

D:无重大影响

集团的经营者(含总会计师)可以在股东大会授权之下行使决策权。

业绩评价是财务业绩评价与非财务业绩评价两者的结合。

影响企业集团组织结构选择的最主要因素有()。

A:投资风险

B:税务

C:公司环境

D:公司战略

E:法律法规

已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本300万元,所得税率30%。计算该目标公司的运用资本现金流量。

投资项目可行性研究报告中的“财务评价”不涉及的内容是()。

A:项目市场预测

B:项目融资方案

C:项目投资估算

D:现金流预测

测算目标公司的增量现金流量有两种方法:倒挤法;相加法。一般来说,在收购的情况下宜采用倒挤法。

偿债能力可以分为()等大类。

A:短期偿债能力

B:固定偿债能力

C:长期偿债能力

D:机动偿债能力

E:可变偿债能力

集团投资战略有两层涵义,一是从导向层面理解,二是从操作层面理解。下列内容从操作层面理解的有()。

A:企业集团投资规模

B:企业集团投资项目财务决策标准

C:集团资本支出预算

D:企业集团投资方向

E:企业集团增长速度

所谓分权是指集团管理中将决策权授予给分部,如财务上的投融资决策权、分红决策权等。

相对单一组织内各部门间的职能管理,企业集团战略管理最大特点就是强调整合管理,它具有()特征。

A:全局性

B:战略性

C:高层导向

D:动态性

E:机制性

企业集团成立的财务公司,其服务对象既可以为企业集团内部成员企业服务,也可以向社会提供金融服务。

从企业集团发展历程看,处于初创期且规模相对较小的企业集团,或者业务单一型企业集团主要适合于()的组织结构。

A:U型结构

B:H型结构

C:M型结构

D:N型结构

依据财务上的假定,满足资金缺口的筹资方式集资为()。

A:内部留存、借款和增资

B:内部留存、增资和借款

C:增资、借款和内部留存

D:借款、内部留存和增资

贡献毛益是销售收入减去所有变动费用后的净额,也称边际贡献。

企业集团预算中的经营预算包括()等内容。

A:资本支出预算

B:财务预算

C:业务收支预算

D:费用预算

E:利润预算

从母公司的角度,金融控股型企业集团的优势之一是具有高杠杆性。

简述企业集团财务战略的含义。

分拆上市对完善集团治理、提升集团融资能力等具有重要作用。具体表现在()。

A:降低集团治理及财务管控难度

B:解决投资不足的问题

C:形成对子公司管理层的有效激励和约束

D:提高集团融资能力

E:使母、子公司的价值得到正确评判

在企业集团的组建中,管理优势则是企业集团健康发展的保障。

下列行为中,属于直接融资方式的有()。

A:发行优先股

B:从银行借款

C:发行债券

D:发行短期融资券

E:发行普通股

短期偿债能力通常与流动资产、流动负债的结构相关。

财务业绩指标是指除财务业绩以外的、反映企业运营、管理效果及财务业绩形成过程的指标。

在企业集团组建中,()是企业集团发展的根本。

A:资本优势

B:管理优势

C:政策优势

D:资源优势

首页

<上一页

1

2

3

4

5

下一页>

尾页

假定两家公司的加权平均资本成本率均为6.5%(集团设定的统一必要报酬率),分别计算甲乙两家公司的下列指标: 1.净资产收益率(ROE); 2.总资产报酬率(ROA、税后); 3.税后净营业利润(NOPAT); 4.投入资本报酬率(ROIC); 5. 经济增加值(EVA)。

假定两家公司的加权平均资本成本率均为6.5%(集团设定的统一必要报酬率),分别计算甲乙两家公司的下列指标: 1.净资产收益率(ROE); 2.总资产报酬率(ROA、税后); 3.税后净营业利润(NOPAT); 4.投入资本报酬率(ROIC); 5. 经济增加值(EVA)。