自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

Harrington Technologies Inc.提供以下信息

财务分析师 Glen Hamilton 通过分析公司财务报表并算出真正的净收益是$683,200,以下哪项说明他的结论是正确的?()

A:因为到期无法收回,53,200美元的款项予以注销

B:公司采用了个别计价法对存货进行计量,而财务分析师采用了后进先出法对存货进行计量

C:公司可能已清算后进先出法下的存货储备

D:公司已将非持续经营的相关费用,计入在持续经营的收益中进行计算

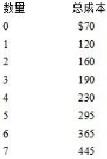

XYZ公司生产电锯,每个售价$70。以下的表格显示了XYZ的总成本,最大产量是7个。7个产品的总成本是多少?()

A:$80

B:$480

C:$560

D:$445

预算的一个主要优点是()

A: 并不取代管理层和管理职能

B: 在估计的基础上做利润计划

C: 持续地适应变化的环境

D: 要求部门经理制定的预算与其他关联部门相连接

一般来说,评估一个部门经理的绩效的最合理的基础是部门的()。

A:边际贡献

B:净利润减去部门的固定成本

C:净收入减去可控的部门成本

D:净收入减去变动部门成本

以下哪项是决策树分析中决策节点的例子?()

A:管理者需要知道今年玩具市场是否活跃

B:设计者需要知道孩子对不同颜色偏好的概率

C:设计者必须决定将产品生产为红的、黄的或是蓝的

D:管理者需要预测今年销售者的开支是否与去年一样高

一个企业外包他的物流、仓储和运输有哪个潜在的优点?()

A:减少投资

B:增强质量控制

C:改善员工士气

D:知识产权的更好的保护

仅仅是因为实际销售的数量与预算的数量不同而产生的差异是()。

A:静态预算差异

B:销售量差异

C:销售组合差异

D:弹性预算差异

Steers公司刚完成来年的模拟财务报告。相关信息如下 预期净利润 $100,000 预期资本支出 50,000 营运资本增加 25,000 折旧费用 15,000 从以上提供的信息,来年的现金帐户增加多少()

A: $25,000

B: $40,000

C: $90,000

D: $160,000

价值链是业务功能的序列,其中()。

A:价值从组织的产品或服务中减去

B:价值被加入到组织的产品或服务中

C:价值被成比例地加入到组织的产品或服务中

D:评估产品和服务关于它们对供应链的价值

哪种控制对数据是完整的、准确的和经授权的合理保证?()

A:输入控制

B:处理控制

C:输出控制

D:物理控制

某公司每年购销2,000件成品,并产生$60,000的固定成本。单位边际贡献为$60,单位变动成本为$40。如果该公司预计明年的销售量将增加10%,则营业利润将为()

A:$60,000

B:$72,000

C:$120,000

D:$132,000

内部审计师可以通过检查以下哪项来评估对采购职能的内部控制的效果()。

A:关于存货的监护与之间职责分离的政策

B:存货盘点的政策

C:关于订购存货与存货纪录保持职能的权力

D:采购部门的日常工作,包括采购申请、订购和采购批准

在审计时,审计师评估内部控制的足够性。一个审计师考虑审计什么,以及基于以下哪项审计师评估的实质性测试的程度?()

A:预防控制

B:检查控制

C:纠正控制

D:控制风险

一个运动产品生产商购买木头作为棒球棍的直接材料。成型部门加工棒球棍,然后转入完工部门加入密封剂。成型部门在5月份开始生产10000个产品。没有期初存货。

8000根棒球棍完成并转入完工部门,2000根仍然留在成型部门。所有的材料都已经加入,平均只有25%的转换成本被加入到期末在制品。 5月末成型部门的在制品存货的成本是()。

A:$10,000

B:$10,600

C:$6,850

D:$7,600

ABC公司采用机器工时作为分配制造费用的基数,把工龄的长短作为员工增加工资的主要因素,这些标准每年设定和修改一次。由于市场竞争的压力增大,ABC公司的管理层决定实施裁员。公司为大量资深的雇员选择在年中提前退休提供了激励。但结果是,该公司还是不得不引进一些暂时的人员来顶替那些离职的老员工,以确保按工期交工。基于这些情况,ABC公司可能会发生()

A:不利的效率差异和有利的价格(工资率)差异

B:不利的效率差异和不利的价格(工资率)差异

C:有利的效率差异和不利的价格(工资率)差异

D:有利的效率差异和有利的价格(工资率)差异

在一个主机信息系统环境内,职责分离的最重要方面是()。

A:编程员和项目领导

B:编程员与项目分析师

C:编程员和计算机操作员

D:编程员与用户

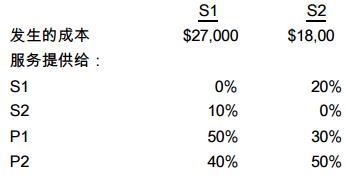

某公司有两个服务部门 S

1

和 S

2

和两个生产部门 P

1

和 P

2

。一月份的部门数据如下所示。

如果该公司采用交叉分配法分摊其服务部门的成本,则分摊到 P

2

的服务部门总成本为多少?()

A:$19,800

B:$21,949

C:$22,500

D:$23,051

以下哪项是由于用直接材料替换人工输入所造成的?()

A:产出差异

B:效率差异

C:销售组合差异

D:替换差异

销售量差异是$36,000不利,弹性预算差异是$56,000有利,它们的和等于()。

A:静态预算差异$20,000有利

B:静态预算差异$92,000有利

C:效率差异$20,000有利

D:效率差异$92,000有利

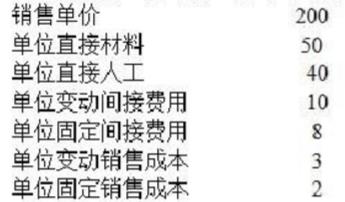

Doll House是一家盈利状况较好的公司,计划向产品线引进一种新型玩具。新玩具的销售价格和成本如下。

如果生产和销售10,000件新玩具,那么对于Doll House公司的利润(亏损)的影响是 ()

A:$176,000.

B:$56,000.

C:$39,200.

D:$280,000.

某公司的IT团队为其雇主制定了一项灾难恢复计划。该计划包含数据和系统的多个备份版本,其中至少有一份副本存放在异地。该计划还包括为减少洪水和飓风等自然灾害造成损失的几率而选择了一个异地灾备站点。此灾备站点安保服务。IT主管在家中存有一份计划的副本,并且该计划会定期进行测试。请从下方选择最准确描述该计划的陈述。()

A:该灾难恢复计划具备了所需的一切,因为该公司可以访问数据备份并继续进行数据处理。

B:该灾难恢复计划需要确保计算机系统上存有可访问的灾难恢复计划副本。

C:该灾难恢复计划需要包含具有必要功能的热备或冷备灾难恢复站点。

D:该灾难恢复计划需要包含有关在灾难发生时如何任命恢复团队的说明。

某公司使用成本-数量-利润分析来评估一种新产品。每年的总固定生产成本为$160,000。单位变动成本为$50。下面哪一组单位售价和每年保本点销售件数是正确的?()

A:$50销售价格和3,200保本点件数

B:$100销售价格和1,600保本点件数

C:$25销售价格和6,400保本点件数

D:$70销售价格和8,000保本点件数

管理会计师如何使用舞弊三角识别和管理舞弊风险?()

A:舞弊三角提供了一种模型,用于解释影响人们实施舞弊的压力、借口和机会

B:舞弊三角提供了一种SOX合规性模型,用于解释公司对舞弊风险的内部控制环境

C:舞弊三角提供了一种模型,用于解释影响人们实施舞弊的动机、方式和机会

D:舞弊三角提供了一种模型,用于解释劝说、胁迫和信念如何影响人们实施舞弊

Edwards公司标准经济订单量(EOQ)模型。如果产品A的EOQ是200个。Edwards持有50个安全存货。产品A的平均存货是多少?()

A:150个

B:250个

C:100个

D:50个

作为总预算流程中的一个环节,某商贸公司开始编制同期的现金预算。在管理层编制此预算时以下哪些额外信息最为有用?()

A:赊销政策、购买条款以及资本获得计划

B:预计收入、预计费用以及预期融资活动

C:赊销政策、预计费用以及存货采购政策

D:直接材料采购计划、直接人工计划以及采购条款

某公司的流动比率为2.0。现金、应收账款和存货分别占总流动资产的20%、40%和40%。该公司的酸性测验比率为多少?()

A:0.8

B:1.2

C:1.6

D:2.0

以下哪项与JIT的实施没有关系?()

A: 单元

B: 看板

C: 精益生产

D: 安全存货

分权的企业通过构建责任中心来授权,并保留对经理的绩效进行控制和监督。以下哪项最像一个独立的业务?()

A:投资中心

B:收入中心

C:利润中心

D:成本中心

一个采用完全成本法,并计划当期生产20,000个产品的企业的估计单位成本如下

使用表格B中的信息,单位转换成本是多少?()

A:$58

B:$18

C:$108

D:$113

一个公司分摊公司间接成本给它的经营部门。这个公司在选择恰当的分摊率时使用因果关系原则。使用因果关系原则来分摊公司人力资源部门的成本给经营部门时,以下哪项是恰当的分摊基础?()

A: 每个部门的员工人数

B: 每个部门所占有面积的平方英尺

C: 每个部门员工的总服务年数

D: 可识别的部门资产的总账面价值

首页

<上一页

1

2

3

4

5

下一页>

尾页

财务分析师 Glen Hamilton 通过分析公司财务报表并算出真正的净收益是$683,200,以下哪项说明他的结论是正确的?()

财务分析师 Glen Hamilton 通过分析公司财务报表并算出真正的净收益是$683,200,以下哪项说明他的结论是正确的?()

8000根棒球棍完成并转入完工部门,2000根仍然留在成型部门。所有的材料都已经加入,平均只有25%的转换成本被加入到期末在制品。 5月末成型部门的在制品存货的成本是()。

8000根棒球棍完成并转入完工部门,2000根仍然留在成型部门。所有的材料都已经加入,平均只有25%的转换成本被加入到期末在制品。 5月末成型部门的在制品存货的成本是()。 如果该公司采用交叉分配法分摊其服务部门的成本,则分摊到 P2 的服务部门总成本为多少?()

如果该公司采用交叉分配法分摊其服务部门的成本,则分摊到 P2 的服务部门总成本为多少?() 如果生产和销售10,000件新玩具,那么对于Doll House公司的利润(亏损)的影响是 ()

如果生产和销售10,000件新玩具,那么对于Doll House公司的利润(亏损)的影响是 () 使用表格B中的信息,单位转换成本是多少?()

使用表格B中的信息,单位转换成本是多少?()