王某系某单位高级退休职工,2017年下半年发生如下业务:

(1)为某房地产开发企业提供建筑设计,取得建筑设计费不含税收入60000元。

(2)将一套闲置住房对外出租,一次性预收全年租金30000元。

(3)销售其自建的住房,取得收入150000元。

(4)将2010年购买的有价证券通过证券交易机构出售,取得收入360000元,该证券的购买价为260000元。

(5)将一项专利权转让给国内某企业,取得收入150000元。

第1题,共4个问题

(单选题)王某提供建筑设计劳务应缴纳增值税()元。

A:0

B:1800

C:3600

D:10200

第2题,共4个问题

(单选题)王某闲置住房对外出租应缴纳的增值税()元。

A:428.57

B:328.57

C:300

D:200

第3题,共4个问题

(单选题)王某销售自建自用住房应缴纳增值税()元。

A:0

B:4500

C:21794.87

D:25500

第4题,共4个问题

(单选题)王某合计应缴纳增值税()元。

A:6597.5

B:6728.57

C:8400

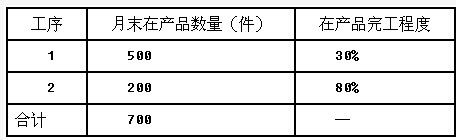

D:25823.44 (2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。 月末A产品的在产品成本为()元。

要求:根据上述资料,回答第(1)~(3)题。 月末A产品的在产品成本为()元。