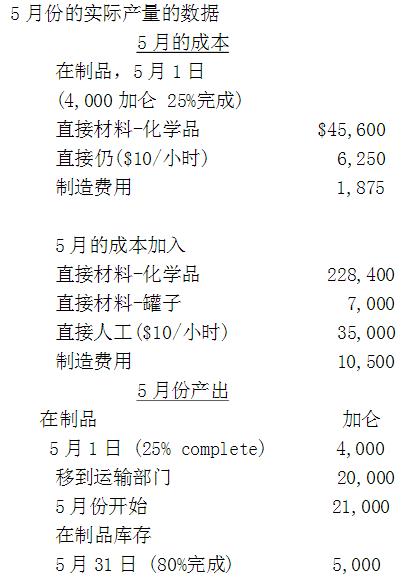

Kristina公司生产高质量的油漆,并收取高价。它使用单一的生产车间。生产从混合各种化学品开始,灌装后结束。当混合物达到完成的90%时进行。罐子转移到运输车间装进条板箱并发出。 劳动力和制造费用持续地加入生产过程中。制造费用以每人工小时$3.00来分摊。

在5月份,即当生产过程发生一个变化前,在制品库存是无关紧要的。之后生产过程的变化可以得到更大的产能,但会在第一次导致大量在制品。公司一直使用加权平均法来确定约当产量和单位成本。现在,生产管理者正在考虑将加权平均法改成先进先出法。

第1题,共3个问题

(简答题)用以下的方法来制作5月份各个要素的约当产量 a. 加权平均法 b. 先进先出法

第2题,共3个问题

(简答题)描述使用加权平均法和先进先出法的优缺点,并解释两种方法各应在那种情况下采用。

第3题,共3个问题

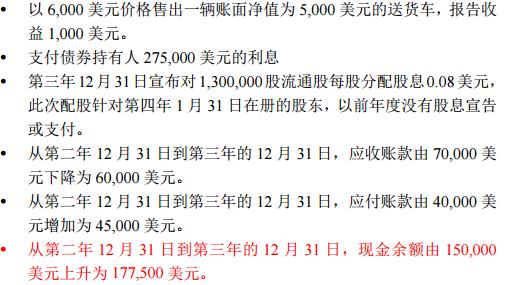

(简答题)用以下的方法来计算5月份各个要素的单位约当产量的成本 a. 加权平均法 b. 先进先出法 将经营活动现金流量、投资活动现金流量和筹资活动现金流量相加后的结果是多少?()

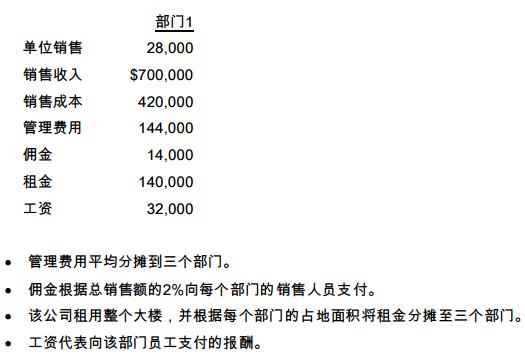

将经营活动现金流量、投资活动现金流量和筹资活动现金流量相加后的结果是多少?() 主计长表达了对部门1经营亏损的担心,并建议关闭该部门。如果关闭该部门,该部门所有员工都不保留。该公司是否应关闭部门1?()

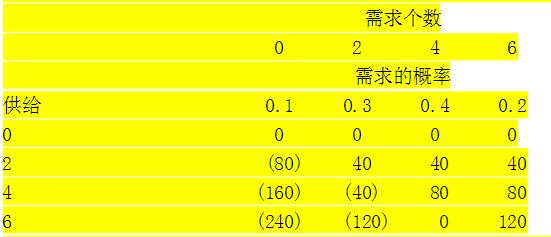

主计长表达了对部门1经营亏损的担心,并建议关闭该部门。如果关闭该部门,该部门所有员工都不保留。该公司是否应关闭部门1?() Butler和Burnside有完全信息时的期望价值是()

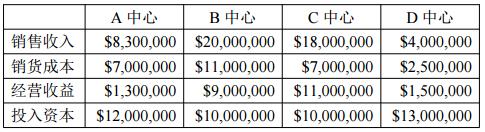

Butler和Burnside有完全信息时的期望价值是() 公司现有投入资本24,000,000,若以剩余收益为标准,ABC应选择如何选择投资组合?()

公司现有投入资本24,000,000,若以剩余收益为标准,ABC应选择如何选择投资组合?() 期初WIP100个,直接材料(DM)完成20%,转换成本(CC)完成30%。当期新加入了2,000个产品,并完成1,900个。期末WIP是DM完成70%,CC完成60%。如果企业采用先进先出法(FIFO),当期的约当产量是多少?()

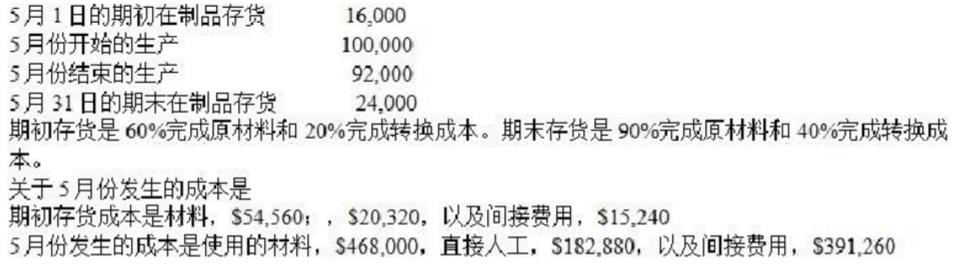

期初WIP100个,直接材料(DM)完成20%,转换成本(CC)完成30%。当期新加入了2,000个产品,并完成1,900个。期末WIP是DM完成70%,CC完成60%。如果企业采用先进先出法(FIFO),当期的约当产量是多少?() 采用FIFO法,5月31日的期末存货的总成本是多少?()

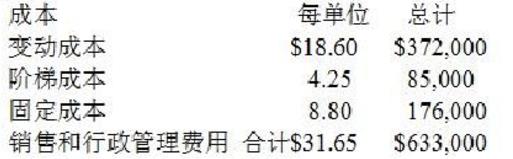

采用FIFO法,5月31日的期末存货的总成本是多少?() 变动成本系所支付的相当于销售额的6.2%的销售佣金。阶梯成本取决于公司雇佣的销售人员的数量。八月份有17位销售人员,但在月末有两位提前退休了。估计这些空缺将会维持几个月。在相关范围15,000-30,000件/月之间,固定成本总额保持不变。公司正在计划削价10%,预期会使每月销量增加到24,000件。如果公司真的削价10%,请问九月份预算的销售和行政管理费用总额将是多少?()

变动成本系所支付的相当于销售额的6.2%的销售佣金。阶梯成本取决于公司雇佣的销售人员的数量。八月份有17位销售人员,但在月末有两位提前退休了。估计这些空缺将会维持几个月。在相关范围15,000-30,000件/月之间,固定成本总额保持不变。公司正在计划削价10%,预期会使每月销量增加到24,000件。如果公司真的削价10%,请问九月份预算的销售和行政管理费用总额将是多少?() King公司的销售价格差异和销售量差异分别是多少?()

King公司的销售价格差异和销售量差异分别是多少?()