自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

在指数化投资中,如果指数基金的收益超过证券指数本身收益,则称为增强指数基金。下列合成增强型指数基金的合理策略是()。

A:买入股指期货合约,同时剩余资金买入固定收益债券

B:持有股票并卖出股指期货合约

C:买入股指期货合约,同时剩余资金买人标的指数股票

D:买入股指期货合约

期货投资报告有哪些类型?

实施积极财政政策对期货市场的影响有()。

A:减少税收,降低税率,扩大减免税范围,促进期货市场价格上涨

B:扩大财政支出,加大财政赤字,期货市场趋于活跃,价格上扬

C:增发国债,导致流向期货市场的资金减少,影响期货市场原有的供求平衡

D:增加财政补贴,整个期货价格的总体水平趋于上涨

股指期货爆仓是指股指期货投资者的()。

A:账户风险度达到80%

B:账户风险度达到100%

C:权益账户小于0

D:可用资金账户小于0,但是权益账户大于0

结构化产品的市场中主要有四类参与者,其中投资者对发行者的要求有()。

A:高信用评级

B:较高的产品发行能力

C:投资者客户服务能力

D:只能是金融机构

标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为()元。

A:7.23

B:6.54

C:6.92

D:7.52

交易所的外汇期货合约是标准化合约,交易所规定了合约的()。

A:交易币种

B:交易时间

C:交易价格

D:交割月份

当价格低于均衡价格,股指期货投机者低价买进股指期货合约;当价格高于均衡价格,股指期货投机者高价卖出股指期货合约,从而最终使价格趋向均衡。这种做法可以起到()作用。

A:承担价格风险

B:增加价格波动

C:促进市场流动

D:减缓价格波动

持有基差的多头,国债期货价格的下跌,将使账户内的资金减少,面临追加保证金的风险。

需要评估和监测的结构化产品风险包括()。

A:市场风险

B:现金流风险

C:流动性风险

D:道德风险

当美元持续贬值时,投资者也会相应的减少对黄金的持有。

外汇远期合约与外汇期货合约的相同点主要表现在()方面。

A:标的资产

B:结算方式

C:流动性

D:市场定价方式

()不具备直接与中国金融期货交易所(CFFEX)进行结算的资格。

A:交易会员

B:交易结算会员

C:全面结算会员

D:特别结算会员

套期保值的风险有哪些?

我国期货分析师自律规范体系包括哪些内容?

中金所5年期国债期货实物交割的配对原则是()。

A:“同市场优先”原则

B:“时间优先”原则

C:“价格优先”原则

D:“时间优先,价格优先”原则

国泰基金国债ETF跟踪的指数是()。

A:上证5年期国债指数

B:中债5年期国债指数

C:上证10年期国债指数

D:中债10年期国债指数

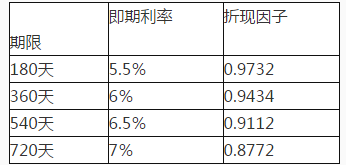

根据下面资料,回答问题: 某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题] 表2—4利率期限结构表

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A:增加其久期

B:减少其久期

C:互换不影响久期

D:不确定

什么是变量间的因果关系?

关于参与型结构化产品说法错误的是()。

A:参与型结构化产品能够让产品的投资者参与到某个领域的投资,且这个领域的投资在常规条件下这些投资者也是能参与的

B:通过参与型结构化产品的投资,投资者可以把资金做更大范围的分散,从而在更大范围的资产类型中进行资产配置,有助于提高资产管理的效率

C:最简单的参与型结构化产品是跟踪证,其本质上就是一个低行权价的期权

D:投资者可以通过投资参与型结构化产品参与到境外资本市场的指数投资

假设间接报价法下,欧元/美元的报价是1.3626,那么1美元可以兑换()欧元。

A:1.3626

B:0.7339

C:1

D:0.8264

若沪深300指数期货合约IF1503的价格是2149.6,期货公司收取的保证金是15%,则投资者至少需要()万元的保证金。

A:7

B:8

C:9

D:10

以下关于期货的分析方法,说法正确的是()。

A:对于持仓报告的分析也要考虑季节性的因素

B:季节性分析方法不适用于工业品价格的分析

C:平衡表的分析法主要应用于农产品价格的分析

D:对于CFTC持仓报告的分析主要分析的是非商业持仓的变化

关于远期价格和远期价值的定义和计算,正确的是()。

A:远期价格是使得远期合约价值为零的交割价格

B:远期价格等于远期合约在实际交易中形成的交割价格

C:远期合约价值由即期现货价格和升贴水共同决定

D:远期价格与标的物现货价格紧密相连

金融机构在做出合理的风险防范措施之前会进行风险度量,()度量方法明确了情景出现的概率。

A:情景分析

B:敏感性分析

C:在险价值

D:压力测试

结构型跨期套利的主要影响因素是什么?

根据美林投资时钟理论,随着需求回暖,企业经营状况得到改善,股票类资产在复苏阶段迎来黄金期,对应的是美林时钟()点。

A:12~3

B:3~6

C:6~9

D:9~12

根据下面资料,回答问题: 若沪深300指数为2500点,无风险年利率为4%,指数股息率为1%(均按单利计),据此回答。

第1题,共2个问题

(单选题)1个月后到期的沪深300股指期货理论价格是()点。

A:2506.25

B:2508.33

C:2510.42

D:2528.33

第2题,共2个问题

(单选题)若采用3个月后到期的沪深300股指期货合约进行期现套利,期现套利的成本为20个指数点,则该合约的无套利区间为()。

A:[2498.82,2538.82]

B:[2455,2545]

C:[2486.25,2526.25]

D:[2505,2545]

从事股指期货代理业务的中介机构有()。

A:期货公司及其所属营业部

B:已获得IB业务资格的证券营业部

C:中国金融期货交易所(CFFEX)

D:中国期货业协会

某投资者买进980美分/蒲式耳的芝加哥期货交易所(CBOT)5月大豆看跌期权,权利金为50.3美分/蒲式耳,卖出执行价格为960美分/蒲式耳的CBOT大豆看跌期权,权利金为44.6美分/蒲式耳。根据以上信息回答下列问题。 该套利策略为()。

A:牛市看跌期权垂直套利

B:熊市看跌期权垂直套利

C:转换套利

D:反向转换套利

首页

<上一页

17

18

19

20

21

下一页>

尾页

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。