甲公司于2016年1月1日,为建造某工程项目专门以面值发行美元公司债券2000万元,票面年利率为6%,期限为3年,假定不考虑与发行债券有关的辅助费用、未支出专门借款的利息收入或投资收益。合同约定,每年12月31日计提当年度利息,每年1月1日支付上年度利息,到期还本。

工程于2016年1月1日开始实体建造,2017年6月30H完工,达到预定可使用状态,期间发生的资产支出如下:

2016年1月1日,支出400万美元;

2016年7月1日,支出1000万美元;

2017年1月1日,支出600万美元。

甲公司的记账本位币为人民币,外币业务采用交易发生时的即期汇率折算。相关汇率如下:

2016年1月1日即期汇率为1美元=6.40元人民币:

2016年12月31日,即期汇率为1美元=6.45元人民币;

2017年1月1日,即期汇率为1美元=6.47元人民币:

2017年6月30日,即期汇率为1美元=6.50元人民币。

第1题,共3个问题

(简答题)计算2016年甲公司因专门借款产生的汇兑差额资本化金额并编制相关会计分录。

第2题,共3个问题

(简答题)计算2017年1月1日实际支付利息时产生的汇兑差额并编制会计分录。

第3题,共3个问题

(简答题)计算2017年6月30日甲公司因专门借款产生的汇兑差额资本化金额并编制会计分录。

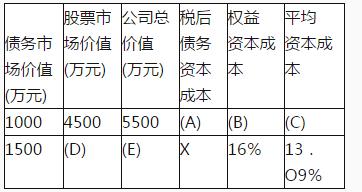

表2公司价值和平均资本成本

表2公司价值和平均资本成本  注:表中的“×”表示省略的数据。 依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

注:表中的“×”表示省略的数据。 依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。