甲企业与乙银行签订一借款合同。合同约定:甲企业向乙银行借款500万元,借款期限自2009年8月1日至2011年7月31日,以及利息支付等事项。张某在借款合同保证人一栏签字。甲企业将其现有的以及将有的生产设备、原材料、半成品、产品一并抵押给乙银行,双方签订了抵押合同并办理了抵押登记。当事人之间未约定担保权实现的顺序。

借款期限届满后,甲企业因经营不善,亏损严重,无力清偿到期借款。乙银行经调查发现:(1)甲企业可供偿债的财产不足100万元;(2)在借款期间,甲企业将一台生产设备以市价40万元出卖给丙公司,并已交付;(3)甲企业另有一台生产设备,价值50万元,因操作失误而严重受损,1个月前被送交丁公司修理,但因甲企业未交付10万元维修费,该生产设备被丁公司留置。

查明情况后,乙银行于2011年8月20日要求张某承担保证责任。张某主张:借款债权既有保证担保,又有甲企业的抵押担保,乙银行应先实现抵押权。同日,乙银行分别向丙公司与丁公司主张,就丙公司所购买的生产设备及丁公司所留置的生产设备实现抵押权。丙公司认为:自己已经通过买卖取得生产设备所有权,乙银行无权就该生产设备主张抵押权。丁公司则认为自己有权优先实现留置权。

要求:

根据担保法律制度的规定,回答下列问题:

第1题,共1个问题

(简答题)(1)张某提出乙银行应先实现抵押权的主张是否符合法律规定?简要说明理由。 (2)乙银行是否有权向丙公司就其购买的生产设备主张抵押权?简要说明理由。 (3)丁公司提出自己有权优先实现留置权的主张是否符合法律规定?简要说明理由。 运用净现值法进行项目投资决策并说明理由。

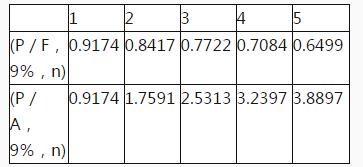

运用净现值法进行项目投资决策并说明理由。