自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:银行招聘考试公共基础(财务管理)

下列各项中属于效率比率的是()。

A:资产负债率

B:速动比率

C:成本利润率

D:流动资产占总资产的比率

在考虑所得税的情况下,计算项目的现金流量时,不需要考虑()的影响。

A:更新改造项目中旧设备的变现收入

B:因项目的投产引起的企业其他产品销售收入的减少

C:固定资产的折旧额

D:以前年度支付的研究开发费

年金是指一定时期内每期等额收付的系列款项,下列各项中属于年金形式的是()。

A:按照直线法计提的折旧

B:等额分期付款

C:融资租赁的租金

D:养老金

最佳资金结构是指()的资金结构。

A:企业价值最大

B:加权平均资金成本最低

C:每股收益最大

D:净资产值最大

项目投资与其他形式的投资相比,具有以下特点()。

A:投资金额大

B:影响时间长

C:变现能力差

D:投资风险小

酌量性固定成本属于企业的“经营方针”成本,下列各项中属于酌量性固定成本的是()。

A:长期租赁费

B:广告费

C:研究开发费

D:职工培训费

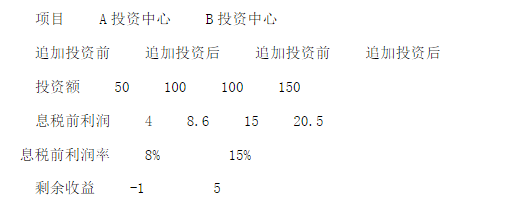

某企业下设A投资中心和B投资中心。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:

第1题,共2个问题

(简答题)计算并填列上表中的空白;

第2题,共2个问题

(简答题)运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

认股权证不能为企业筹集额外的现金。()

企业进行筹资需要遵循的基本原则包括()。

A:规模适当原则

B:筹措及时原则

C:来源合理原则

D:方式经济原则

债券面值的基本内容即票面金额。()

在()上,存在利用内幕信息获得超额利润的可能。

A:强式有效市场

B:次强式有效市场

C:弱式有效市场

D:无效市场

某项目投资的原始投资额为100万元,建设期资本化利息为5万元,投产后年均利润为10万元,则该项目的投资利润率为()。

A:9.52%

B:10%

C:15%

D:5%

盈余现金保障倍数从动态的角度对企业的收益质量进行评价,真实的反映了企业盈余的质量,是反映企业盈利状况的主要指标。()

债券的偿还时间中()分为转期和转换两种形式。

A:到期偿还

B:提前偿还

C:强制性赎回

D:滞后偿还

弹性成本预算的编制方法包括()。

A:公式法

B:因素法

C:列表法

D:百分比法

下列各项中不需要进行责任结转的是()。

A:由于原材料不合格导致生产部门原材料耗用超定额成本

B:由于机器老化造成的废品损失

C:由于产品质量不合格造成销售部门的降价损失

D:因上一车间加工缺陷造成的下一车间材料超定额成本

下列()指标的计算与行业基准收益率无关。

A:净现值

B:净现值率

C:获利指数

D:内部收益率

某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为300%,年末速动比率为150%,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。

计算该公司本年主营业务成本;

甲公司以1020元的价格购入债券A,债券A是2001年9月1日发行的,5年期债券,其面值为1000元,票面利率为8%。请分别回答下列问题:如果该债券每年8月31日付息,甲公司于2004年9月1日购入该债券并持有至到期,计算该债券的到期收益率。i=6%,i=7%,i=8%,i=9%(P/A,i,2)1.8334,1.8080,1.7833,1.7591(P/F,i,2)0.8900,0.8734,0.8573,0.8417

内部结算的方式包括()。

A:内部支票结算方式

B:转账通知单方式

C:内部银行转账方式

D:内部货币结算方式

对信用标准进行定量分析,能够解决的问题是()。

A:扩大销售收入

B:具体确定客户的信用等级

C:确定坏账损失率

D:降低销售成本

某公司当年经营利润很多,却不能偿还当年债务,为查清原因,应检查的财务比率有()。

A:已获利息倍数

B:流动比率

C:存货周转率

D:应收账款周转率

直接投资的资金所有者和资金使用者是分离的,而间接投资的资金所有者和资金使用者是统一的。()

某公司普通股目前的股价为10元/股,筹资费率为8%,刚刚支付的每股股利为2元,股利固定增长率3%,则该股票的资金成本为()。

A:22.39%

B:21.74%

C:24.74%

D:25.39%

下列()可以为企业筹集短期资金。

A:融资租赁

B:商业信用

C:内部积累

D:发行股票

某企业有关资料如下:(1)该企业3~7月份的销售量分别为10000件、11000件、12000件、13000件、12000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。(2)各月商品采购成本按下一个月含税的销售收入的80%计算,所购货款于当月支付现金40%,下月支付现金60%。(3)该企业4~6月份的制造费用分别为10000元、11000元、12000元,每月制造费用中包括折旧费5000元。(4)该企业4月份购置固定资产,需要现金20000元。(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款和长期借款均为每季度末支付利息。(6)该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。现金预算月份,4,5,6期初现金余额,15000经营现金收入直接材料采购支出直接工资支出,5000,5500,5500制造费用支出其他付现费用,500,400,600应交税金及附加支出预交所得税,10000购置固定资产,20000现金余缺举借短期借款归还短期借款支付借款利息期末现金余额要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

下列各项中,属于基金投资优点的有()。

A:具有专家理财优势

B:具有资金规模优势

C:不可能承担很大风险

D:可能获得很高的投资收益

国际财务管理的投资方式主要有()

A:国际合资投资

B:国际合作投资

C:国际独资公司

D:国际证券投资

在现金持有量的成本分析模式和存货模式中均需要考虑的因素包括()。

A:管理成本

B:转换成本

C:短缺成本

D:机会成本

区分企业对内投资和对外投资最简单的方法,就是看投资的结果是否取得了可供本企业使用的实物资产。()

首页

<上一页

16

17

18

19

20

下一页>

尾页