已知公司1- 12月20日有关损益类账户累计发生额,12月21—31日发生的业务如下:

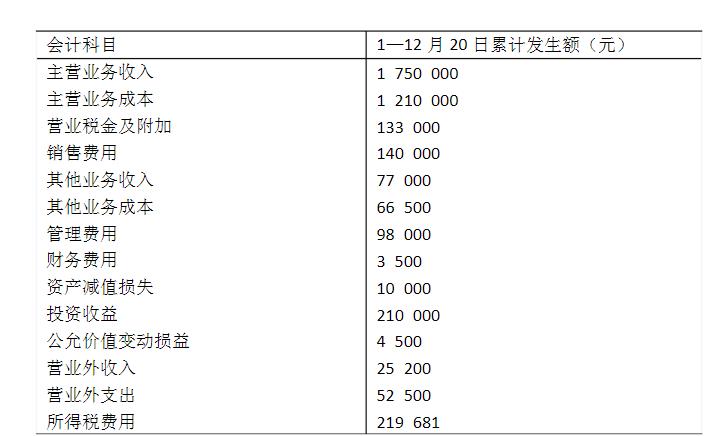

公司1-12月20日有关损益类账户累计发生额

⑴将暂时闲置的机器出租,本月租金收入1万元已收妥并存入银行;该机器本月应计提折旧6000元。

⑵销售商品一批,价款50 000元、增值税8 500元,款项已全部收妥并存入银行。该批商品成本为40 000元。

⑶支付本季短期借款利息6500元,经查,前2个月已预提4 000元。

⑷本月应交所得税25000元。

第1题,共2个问题

(简答题)对12月发生的上述业务编制会计分录;

第2题,共2个问题

(简答题)根据上述资料编制年度利润表。 要求:(存货按先进先出法计价) (1)分别采用两种成本法计算单位产品成本; (2)分别采用两种成本法计算营业利润; (3)用利润差额简算法验算完全成本法的各年营业利润。

要求:(存货按先进先出法计价) (1)分别采用两种成本法计算单位产品成本; (2)分别采用两种成本法计算营业利润; (3)用利润差额简算法验算完全成本法的各年营业利润。