甲公司系制造业企业,为增值税一般纳税人,销售商品适用的增值税税率为17%;销售单价除标明为含税价格外,均为不含增值税价格。按每笔销售分别结转销售成本。资料一:甲公司2×17年12月1日起发生以下业务:

(1)1日,向A公司销售商品一批,价款为100万元,该商品成本为80万元(未计提存货跌价准备),当日收到货款。同时与A公司签订协议,将该商品融资租回。

(2)5日,向B公司销售商品100台,销售价格为每台10万元,成本为每台8万元,于当日发货100台,同时收到该公司支付的部分货款1000万元。28日,因该产品的包装质量问题同意给予B公司每台1万元的销售折让。甲公司于12月28日收到税务部门开具的索取折让证明单,并向B公司开具红字增值税专用发票。

(3)11日,与C企业签订代销协议,C企业委托本公司销售其商品1000件,协议规定:本公司应按每件3500元的价格对外销售,C企业按售价的10%支付本公司手续费。本公司当日收到商品。12月20日,销售来自于C企业的受托代销商品800件,款项已收到并向买方开具增值税专用发票。同时将代销清单交于C企业,并向C企业支付商品代销款(已扣手续费),收到C公司向本公司开具的增值税专用发票。

资料二:甲公司内部审计人员在对其2×17年度报表进行内审时,对以下交易或事项的会计处理提出疑问。

(4)2×17年12月31日,甲公司尚未履行的合同如下:2×17年8月,甲公司与乙公司签订一份产品销售合同,约定在2×18年2月底以每件0.3万元的价格向乙公司销售3000件产品,违约金为合同总价款的20%。2×17年12月31日,甲公司库存产品3000件,成本总额为1200万元,按目前市场价格计算的市价总额为1400万元。假定甲公司销售产品不发生销售费用。

甲公司选择不执行合同,因不执行合同产生收益20万元,所以无需进行账务处理。

第1题,共2个问题

(简答题)根据资料一,逐项编制甲公司上述业务的相关会计处理。

第2题,共2个问题

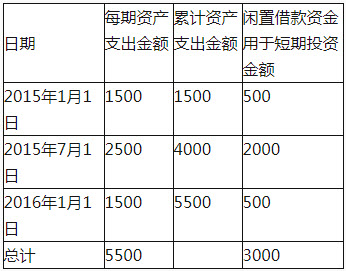

(简答题)根据资料二,判断甲公司事项(4)会计处理是否正确,如不正确,简要说明理由并编制更正相关项目的会计处理。 要求:确定资本化期间,并对资本化期间发生的利息进行账务处理。

要求:确定资本化期间,并对资本化期间发生的利息进行账务处理。