已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。

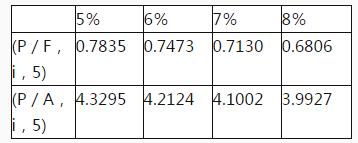

部分货币时间价值系数如下。

第1题,共5个问题

(简答题)计算A公司购入甲公司债券的价值和内部收益率。

第2题,共5个问题

(简答题)计算A公司购入乙公司债券的价值和内部收益率。

第3题,共5个问题

(简答题)计算A公司购入丙公司债券的价值。

第4题,共5个问题

(简答题)根据上述计算结果,评价甲、乙、丙三种公司债券是否具有投资价值,并为A公司作出购买何种债券的决策。

第5题,共5个问题

(简答题)若A公司购买并持有甲公司债券,2年后将其以1050元的价格出售,利用简便算法计算该项投资收益率。