自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

一个工厂在部门的水平上测量电力的使用。这个部门有几个产品在生产,包括网球的生产。对一罐网球来说,用电应该被认为是哪项成本?()

A:变动直接成本

B:固定间接成本

C:固定直接成本

D:变动间接成本

根据美国公认会计准则,非常规项目(extraordinary items)是:()

A:重要性项目,它既特殊(unusual)也不经常发生(infrequent)

B:重要性项目,它既不特殊也经常发生

C:重要性项目,它既特殊也经常发生

D:重要性项目的不确定结果取决于一个或多个未来事件的发生与否

Granite公司销售的产品都是采取赊销的方式,采用这样的收款模式:销售当月回款60%,售后第一个月收回25%,售后第二个月回款15%。收不回的账款少之又少,微不足道。在销售当月支付的顾客,将会得到2%的销售折扣。如果1-4月份的销售额分别为$220,000,$200,000,$280,000,$260,000。请问公司5月1日的应收账款余额将会是多少?()

A:$107,120

B:$143,920

C:$146,000

D:$204,000

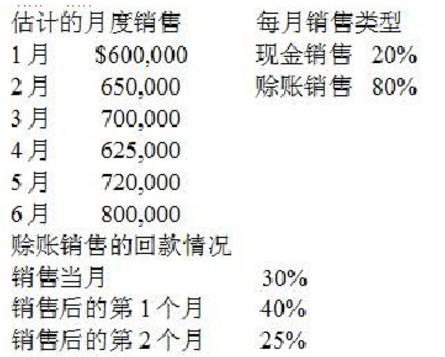

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下:

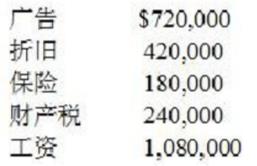

变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用:

在Karmee公司的模拟损益表上显示2月份的产品销售成本的金额是多少()。

A:$240,000

B:$280,000

C:$266,000

D:$260,000

下列哪种会计和管理技术最不可能帮助内部审计人员评价各个利润中心使用资源的经济性和效率?()

A:成本差异分析

B:弹性预算

C:作业管理

D:联成本分摊

Country Ovens是一家家族餐饮连锁店。一项意想不到的道路建设项目,使得经过位于Newtown的饭店的客流量大为增加。结果,饭店的业务量也异乎寻常地显著增加。下面哪一种类型的预算最适合用帮助饭店经理计划好人工成本?()

A:零基预算

B:滚动预算

C:弹性预算

D:作业预算

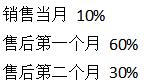

ANNCO公司采取赊销方式,收款模式如下:

12月31日,公司报表上列示了$211,500的应收账款,其中$162,000来自12月份的销售,$49,500来自11月份的销售。公司预计1月份的销售收入为$170,000,则1月份应该回款多少现金()。

A:$129,050

B:$174,500

C:$211,500

D:$228,500

总预算是()

A: 显示预算的和实际的结果

B: 只反映了可控制的成本

C: 可以用于确定制造成本的差异

D: 包含经营预算

滚动利润计划是()

A: 每月或季度进行调整的计划

B: 是5年计划中的年度计划

C: 是由全职预算师所制定的计划

D: 更适用于可以可靠地预测一年或更长远时间内的事件的企业

实际金额与实现的实际产出下的弹性预算金额之间的差是()。

A:销售量差异

B:标准成本差异

C:预算差异

D:弹性预算差异

定期调查员工的激励程度是以下哪项的例子()。

A:学习和成长的结果衡量

B:顾客结果衡量

C:顾客绩效驱动力

D:学习和成长绩效的驱动力

Julie是Hazelton公司(跨国电讯公司)的高级管理会计。为了扩张海外业务,Hazelton鼓励高层管理者向国外政府官员行贿来获得业务。这些开支被会计部分分类为一般佣金费用。Julie最近质疑这些开始是否应该归类为佣金费用,因为它们显然是对外国政府官员的贿赂。当Julie与首席财务官讨论这个情况时,他说这些开支并非是违法的,在那些国家是必须发生的。公司所有员工在被雇佣时都要求签公司行为准则。此外,公司为所有员工提供年度道德培训,每个员工都根据对经营目标和道德期望的符合来评估。公司为员工提供匿名举报热线向管理层报告关切的问题。Julie相信她所服务的公司有符合道德的组织文化。识别用于Hazelton公司案例的,通常称为员工绩效反馈循环的,监督道德符合的方法?()

A:要求所有员工阅读和签公司的道德准则

B:该法案要求公司提供报告道德关切的举报热线

C:评估每个员工对经营目标和道德期望的符合

D:员工完成年度道德培训

以下哪项活动不认为是增值的?()

A:产品的重新设计

B:产品应用的客户支持服务

C:缺陷产品的返工

D:质量保证活动

某公司正在计划购买一台锅炉,成本为$20,000,每年可为公司节省的税前费用为$4,000。锅炉的预计使用寿命为七年,没有残值。该公司将采用直线法来折旧锅炉。该公司的实际所得税税率为30%。假设营运资本不变,则该锅炉的回收期为()

A:4.12年

B:5.00年

C:5.47年

D:7.14年

Jones税务公司有三家分部:法规遵从部、税务筹划部和财务咨询部。基于下面列出的各分部的资料,采用哪一个分配基础来分配公司的共同费用会给财务咨询部经理带来最小的行为上的负面影响?()

A:收入

B:贡献毛益

C:职工人数

D:平均分担

Robin公司预期的税后销售收益率为6%。公司的有效所得税税率为40%,边际收益率为30%。如果Robin公司的固定成本为$240,000 ,那么,能够获得期望收益的销售收入为()

A:$1,000,000

B:$400,000

C:$1,200,000

D:$375,000

很多企业在他们的年度报告中包含了5年甚至10年的总结财务数据。这个信息()。

A:是未来业务的预测

B:突出了企业所用得存货计价方法

C:突出了财务报告的趋势

D:是公允会计准则所要求的

当把成本从一个部门分配给另一个部门时,可能采用双重比率成本分配法。请问这种方法在何种情况下最有效?()

A:要分配两个或两个以上的部门的成本

B:生产的产品在两种或两种以上

C:要分配两个或两个以上的成本库的成本

D:成本分为固定成本和变动成本两个子成本池

对于财务分析师来说,为什么审阅附注是重要的?()

A:附注提供有关于公司流动资金状况的重要信息、不同人口地区收入的趋势以及资本结构的变化

B:附注提供了非现金投资和筹资活动的重要信息,如为固定资产融资发行的股票

C:附注详细披露了高管薪酬的细节和股东表决程序和信息

D:附注提供了公司本年度有关并购的重要信息

当制定预算时,一个制造型公司从销售数量到生产预算过程中要考虑的事项是()

A: 在制品存货数量的期望变化

B: 成品数量和在制品存货数量的期望变化

C: 成品和原材料存货数量的期望变化

D: 不考虑存货水平时原材料供应的期望变化

时间序列的四个构成是()

A: 趋势、周期、季节性和无规则

B: 开端、周期、季节性和无规则

C: 开端、周期、季节性和重复

D: 趋势、周期、季节性和重复

以下哪项关于预算系统的表述是正确的?()

A:零基预算在企业的盈亏平衡点上制定计划(也就是零利润)

B:基于作业的预算法(ABB)识别单一的成本动因(一般是生产数量)作为预算的主要指标

C:弹性预算允许所有的成本都随预计的销售的变动而变动

D:改善预算过程开始于识别改善的领域和降低成本的方法

以下哪项关于会计信息系统(AIS)的表述是

不正确

的?()

A:AIS通过收集和分类组织交易的数据来支持日常的操作

B:AIS产生的信息可以提供给各层管理者,用于计划和控制组织的活动

C:AIS是管理信息系统的子系统

D:AIS最适合在有很大不确定性和有不明确定义的报告要求的领域解决问题

一个企业采用工厂范围分摊率,它有四个车间,分别有$200,000, $300,000, $100,000和$200,000的间接费用。四个车间分别有年度总人工小时:30,000, 40,000, 20,000和10,000。假设人工小时作为分摊基础。第一个车间使用的分摊率是多少?()

A:$2/人工小时

B:$8/人工小时

C:$6.67/人工小时

D:$10/人工小时

Menchester 航空公司正在编制一份贡献毛益损益表,从这个表上能详细地看出变动成本和经营的盈利能力。下列哪项成本组合应该被用来计算公司波士顿-拉斯维加斯航线的每个航班的变动成本?()

A:机组人员薪给,燃料费和发动机保养费

B:飞机折旧,行李装卸费以及航线的推广费

C:通讯系统操作费,食品供给费和负责登机扶梯的人员

D:燃料费,食品供给费和空港着落费用

某公司正在考虑增加一条新的产品线。这条新产品线预计会产生高于资本成本的回报,但回报率低于目前的总体投资回报率(ROI)。如果该公司决定增加这条潜在的新产品线,那么剩余收益将()

A:增加。

B:保持不变。

C:减少。

D:高于该公司的投资回报。

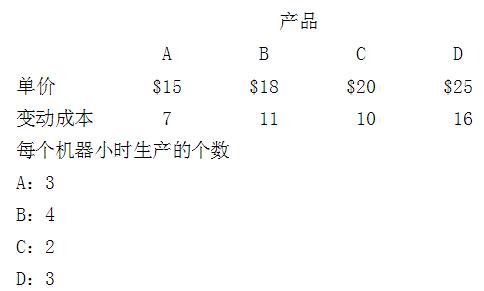

一个组织生产的四种不同产品的数据如下所示。直接材料和直接人工都是资源市场中很容易得到的。但是生产商每月只有3,000个机器小时。

第1题,共1个问题

(单选题)在这个案例中,对生产商来说最挣钱的产品是()

A: 产品A

B: 产品B

C: 产品C

D: 产品D

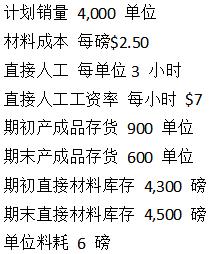

Rombus公司的预算数据如下:

请问Rombus公司的生产预算中,会列示将生产的产品数量?()

A:4,000

B:4,300

C:3,700

D:4,600

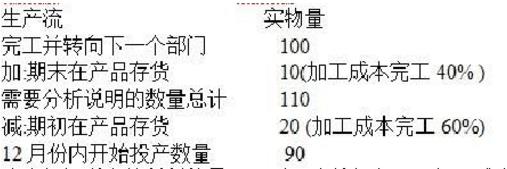

Krause化学公司有关产品Xyzine(一种工业用清洁剂)的12 月份的数据如下:

这个部门所有的材料均是开工时一次性投入,而加工成本则在生产工程中均匀发生。期初在产品存货的原材料和加工成本分别为$120和$180。12月份发生的原材料费用和加工费用分别为$540和$1,484。公司采用加权平均分步法计算产品成本,那么12月份期末在产品的原材料成本总计是多少?()

A:$120

B:$72

C:$36

D:$60

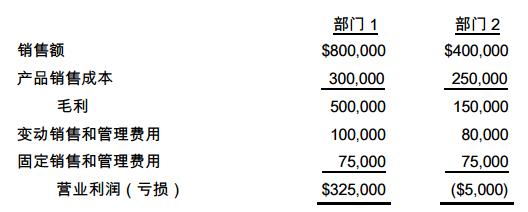

某公司有两个业务部门(部门1和部门2),目前作为利润中心运营。管理层正在评估关闭部门2的可能性,因为它过去几年的经营一直处于亏损状态。下一财年的经营预算的部分信息如下所示.

固定销售和管理费用在两个部门之间平均分摊。如果部门2关闭,则固定销售和管理费用预计将从目前的水平下降20%,部门1的销售额有望增加15%。根据上面的预算信息,该公司是否应该关闭部门2,为什么?()

A:是,因为营业利润将增加$80,000

B:是,因为营业利润将增加$20,000

C:否,因为营业利润将减少$40,000

D:否,因为营业利润将减少$10,000

首页

<上一页

15

16

17

18

19

下一页>

尾页

变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用:

变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用:  在Karmee公司的模拟损益表上显示2月份的产品销售成本的金额是多少()。

在Karmee公司的模拟损益表上显示2月份的产品销售成本的金额是多少()。 12月31日,公司报表上列示了$211,500的应收账款,其中$162,000来自12月份的销售,$49,500来自11月份的销售。公司预计1月份的销售收入为$170,000,则1月份应该回款多少现金()。

12月31日,公司报表上列示了$211,500的应收账款,其中$162,000来自12月份的销售,$49,500来自11月份的销售。公司预计1月份的销售收入为$170,000,则1月份应该回款多少现金()。

请问Rombus公司的生产预算中,会列示将生产的产品数量?()

请问Rombus公司的生产预算中,会列示将生产的产品数量?() 这个部门所有的材料均是开工时一次性投入,而加工成本则在生产工程中均匀发生。期初在产品存货的原材料和加工成本分别为$120和$180。12月份发生的原材料费用和加工费用分别为$540和$1,484。公司采用加权平均分步法计算产品成本,那么12月份期末在产品的原材料成本总计是多少?()

这个部门所有的材料均是开工时一次性投入,而加工成本则在生产工程中均匀发生。期初在产品存货的原材料和加工成本分别为$120和$180。12月份发生的原材料费用和加工费用分别为$540和$1,484。公司采用加权平均分步法计算产品成本,那么12月份期末在产品的原材料成本总计是多少?() 固定销售和管理费用在两个部门之间平均分摊。如果部门2关闭,则固定销售和管理费用预计将从目前的水平下降20%,部门1的销售额有望增加15%。根据上面的预算信息,该公司是否应该关闭部门2,为什么?()

固定销售和管理费用在两个部门之间平均分摊。如果部门2关闭,则固定销售和管理费用预计将从目前的水平下降20%,部门1的销售额有望增加15%。根据上面的预算信息,该公司是否应该关闭部门2,为什么?()