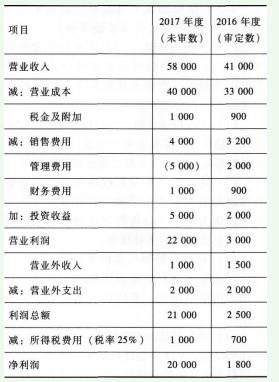

ABC会计师事务所负责审计上市公司甲公司2017年度财务报表。审计项目组在审计工作底稿中记录了与关联方关系及其交易相关的审计情况,部分内容摘录如下:

(1)项目合伙人为审计项目组成员列示了非常规交易的识别特征,包括:①与处于公司法制不健全的国家或地区的境外实体之间的交易;②有折扣或退货的销售业务;③在合同期限届满之前变更条款的交易。

(2)审计项目组发现甲公司与其控股股东之间发生大额采购交易的标的对甲公司不具有合理用途,拟将该交易列入重大非常规交易,并拟获取进一步证据以确认该交易是否可能导致特别风险。

(3)为确定重大非常规交易相关的内部控制的有效性,审计项目组拟对甲公司常规控制的运行进行重点测试。

(4)A注册会计师要求项目组成员不仅在工作底稿中记录发现的与关联方之间发生的所有重大非常规交易以及针对重大非常规交易形成审计结论的基础,而且将此类交易汇总在审计工作底稿的重大事项概要中。

(5)对于识别出的超出正常经营过程的重大关联方交易,注册会计师拟对相关的合同或协议实施检查,并根据检查结果评价交易条款是否与管理层的解释一致。

第1题,共2个问题

(简答题)针对上述第(1)至(4)项,逐项指出审计项目组的做法是否恰当。如不恰当,提出改进建议。

第2题,共2个问题

(简答题)针对上述第(5)项,指出审计项目组还应当评价哪些方面。

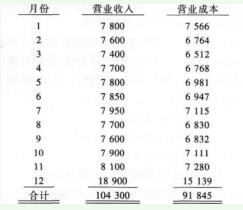

假定A注册会计师抽取样本的账面价值为62万元,对样本测试的结果是高估1.28万元,用比率法推断总体错报并代注册会计师得出审计结论。

假定A注册会计师抽取样本的账面价值为62万元,对样本测试的结果是高估1.28万元,用比率法推断总体错报并代注册会计师得出审计结论。