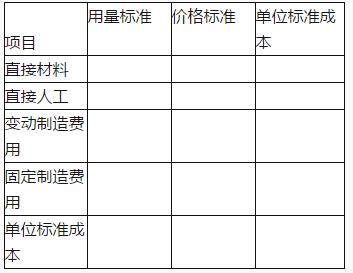

E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。

本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。

第1题,共2个问题

(简答题)编制甲产品标准成本卡。

第2题,共2个问题

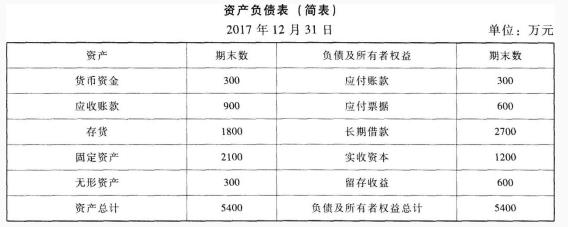

(简答题)计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。 该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。 假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响) 预测2018年年末的速动比率和产权比率。

该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。 假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响) 预测2018年年末的速动比率和产权比率。