自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00161《财务报表分析(一)》

固定资产的预计使用寿命和净残值发生变更,这一变更属于()

A:会计政策变更

B:会计估计变更

C:一般会计差错

D:重大会计差错

下列有关资产负债率的描述中,正确的有()

A:资产负债率是一衡量企业长期偿债能力的静态指标

B:一般来说,资产负债率越高,企业的负债越安全、财务风险越小

C:资产负债率没有考虑负债的偿还期限

D:资产负债率没有考虑资产的结构

E:在评价企业的资产负债率时,需要在收益和风险之间权衡利弊,充分考虑企业内部和外部市场环境,做出合理正确的判断

企业会计报表对外报告对象之一是投资者。

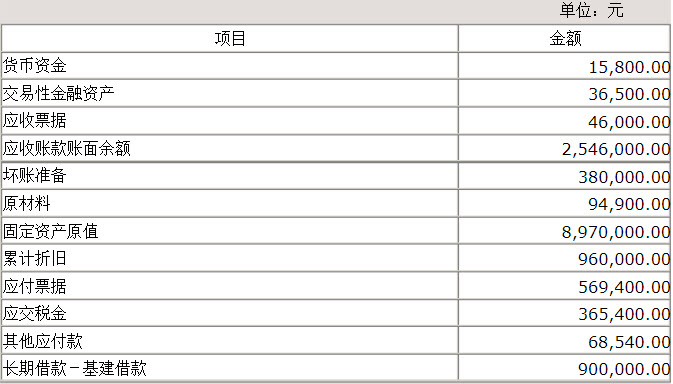

DDD公司某年年末部分资料如下:

要求:(1)计算该企业的营运资本; (2)计算该企业的流动比率; (3)计算该企业的速动比率。

判断应收账款质量时应考虑()。

A:应收账款的账龄

B:应收账款的债务人分布

C:坏账准备的计提

D:存货的质量

E:应付账款的总额

一般而言,企业经营活动现金流量大于零意味着企业生产经营比较正常,具有()。

A:“自我造血”功能

B:“收支平衡”功能

C:“入不敷出”功能

D:“效益良好”功能

采用完工百分比法确认收入时,并不需要考虑()

A:完工百分比的估计是否合理

B:确认收入时是否遵循了谨慎性原则

C:确认收入时是否遵循了重要性原则

D:已经确认的收入在未来是否具有较为稳定的可回收性

简述在分析判断存货周转率时应当注意的问题。

总资产周转率受到下列哪些因素的影响?()

A:流动资产周转率

B:固定资产周转率

C:存货周转率

D:应收账款周转率

E:营运资本结构

下列分析内容中,

不属于

趋势分析的是()

A:比较财务报表分析

B:财务比率的比较分析

C:定比分析与环比分析

D:杜邦分析

甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。假设甲、乙公司重组前利润总额与股份总数相等,则债务重组日,该事项对甲、乙公司的影响分别为()

A:甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

B:甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

C:甲公司利润总额减少100万元,乙公司利润总额增加200万元

D:甲公司资本公积减少100万元,乙公司资本公积增加200万元

E:甲公司每股收益小于乙公司的每股收益

在其它条件不变的情况下,会引起总资产周转率指标下降的经济业务是()

A:用现金偿还债务

B:借入一笔短期借款

C:用银行存款购入一台设备

D:用银行存款支付一年的电话费

非会计报表信息利用与分析的内容包括()

A:审计报告分析

B:资产负债表日后事项分析

C:关联方交易分析

D:会计政策、会计估计变更分析

E:前期差错更正分析

通过比较资产负债表连续若干期间的绝对数趋势分析,就可以对报表整体的结构有非常清楚的认识。

如果存货持有数量过多,会降低存货周转率,降低资金使用效率,以至于导致存货储藏成本()。

A:减少

B:增加

C:不影响

D:不确定

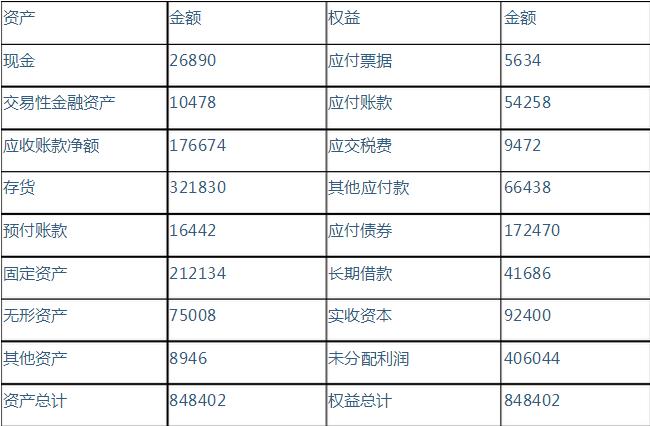

某公司2007年末的资产负债表如下: 资产负债表 2007年12月31日 单位:元

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题。

应收票据是债权性及无条件支付的凭证。

财务风险相对较小,资本成本较高的资本结构是()。

A:保守性资本结构

B:适中性资本结构

C:风险性资本结构

D:自由型资本结构

计算总资产收益率最常用的口径是()。

A:税前利润

B:净利润

C:净利润+利息

D:净利润+利息+所得税

销售费用的分析中,下列情况可能不合理的是()

A:在新地域设立销售机构

B:向新地域派住销售人员

C:在新产品上投入更多广告

D:在成熟产品上投入更多广告

某企业每股市价为8.4元,每股收益为1.2元,每股股利为0.6元,则股利支付率为()。

A:50%

B:200%

C:700%

D:14%

根据杜邦分析体系,对净资产收益率没有影响的指标是()

A:权益乘数

B:销售净利率

C:速动比率

D:总资产周转率

某公司有关数据如下表:

使用完工百分比法确认收入时,应注意的问题是()

A:完工百分比的估计是否及时

B:确认收入时是否遵循了谨慎性原则

C:确认收入时是否遵循了重要性原则

D:已经确认的收入在未来是否较为可靠

CCC公司某年度简化的资产负债表如下:

该公司该年度的销售收入净额为800万元,净利润为80万元。 要求:计算该年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标;

影响货币资金持有量的因素包括()

A:企业规模

B:融资能力

C:资产结构

D:行业特征

E:负债结构

便于分析评价净利润质量的是()

A:现金流量表主表

B:采用直接法编制的现金流量表

C:比较现金流量表

D:采用间接法编制的现金流量表

下列各项中,影响企业发展能力的有()

A:企业竞争能力的强弱

B:企业周期的阶段性特征

C:企业营业发展能力

D:企业各项财务指标的好坏

E:注册会计师的审计意见

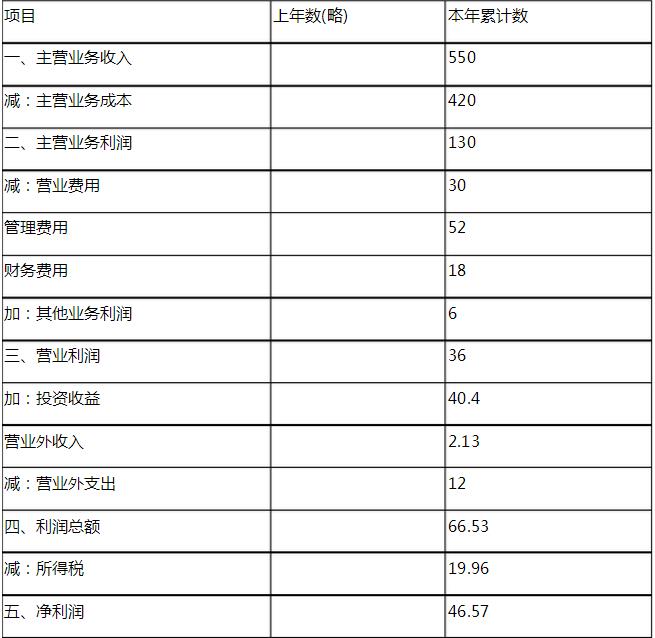

A公司2007年利润表如下表所示:A公司2007年利润表 单位:万元

要求:计算A公司的销售毛利率、销售净利率,并说明进行销售毛利率、销售净利率分析应注意的问题。

存货发生减值是因为()

A:采用先进先出法

B:采用后进先出法

C:可变现净值低于账面价值

D:可变现净值高于账面价值

首页

<上一页

14

15

16

17

18

下一页>

尾页

要求:(1)计算该企业的营运资本; (2)计算该企业的流动比率; (3)计算该企业的速动比率。

要求:(1)计算该企业的营运资本; (2)计算该企业的流动比率; (3)计算该企业的速动比率。 要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题。

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题。

该公司该年度的销售收入净额为800万元,净利润为80万元。 要求:计算该年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标;

该公司该年度的销售收入净额为800万元,净利润为80万元。 要求:计算该年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标; 要求:计算A公司的销售毛利率、销售净利率,并说明进行销售毛利率、销售净利率分析应注意的问题。

要求:计算A公司的销售毛利率、销售净利率,并说明进行销售毛利率、销售净利率分析应注意的问题。