自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

JIT生产实践部分基于以下哪项理念()

A: 高存货水平为生产计划提供更大的灵活性

B: 试图将存货减少到一贯较低的水平,以至于产生“恐慌”的情况

C: 产品可以被“拉”过,而不是“推”过生产过程

D: 中央仓库中加强的内部控制可以大大地提高生产区域的生产力

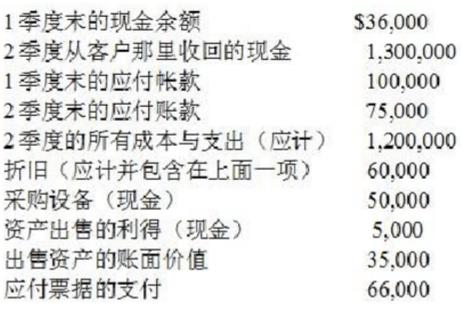

Holland公司正在预测它在2季度末的现金状况。以下Holland的记录提供了相关的信息:

从以上的数据中,判断Holland在2季度末的预计现金余额是()。

A:$95,000

B:$0

C:$25,000

D:$60,000

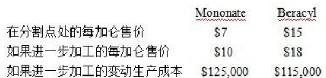

Oakes公司在联产品生产过程中生产了40,000加仑的Mononate和60,000加仑的Beracyl,联产品成本为$250,000。Oakes基于每种产品的产量在联产品之间进行联成本。 Mononate和 Beracyl 都可以在分割点处以半成品的状态出售,也可以进一步加工。两种产品的附加信息如下。

公司成本会计部门的一个助理无意中听到“„„当同时考虑联产品成本和各产品成本时,公司并没有在分割点之后进行任何的商业加工。这点额外的收入并不值所付出的努力。”那么,应该建议Oakes公司采取以下哪一项战略? ()

A:在分离点出售

B:继续加工在分离点出售

C:继续加工继续加工

D:在分离点出售继续加工

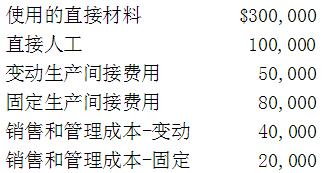

以下是Fortech公司刚结束财年的记录

第1题,共2个问题

(单选题)采用吸收成本法,Fortech公司的可存货成本是()

A: $400,000

B: $450,000

C: $530,000

D: $590,000

第2题,共2个问题

(单选题)如果Fortech采用变动成本法,财务年度的可存货成本是()

A: $400,000

B: $450,000

C: $490,000

D: $530,000

分析某公司的技术能力、员工技能和销售团队的业绩可以识别()

A:包括公司实力和威胁的外部因素

B:包括公司实力和机遇的内部因素

C:包括公司实力和弱点的外部因素

D:包括公司实力和弱点的内部因素

当一个企业使用吸收成本法准备财务报告时()

A:利润总是随着销售额的增加而增加

B:利润总是随着销售额的减少而减少

C:随着销售的上升,利润可能下降,就算销售价格和成本没有变化

D:减少的产出和稳定的销售导致上升的利润

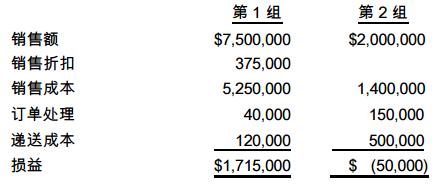

某公司将其客户分为两组。第1组包括公司20%的最忠诚可靠的客户。第2组包括公司80%的客户,这些客户要么是小客户,要么是先订购少量产品进行测试然后再大量订购的较大客户。最近的结果如下所示.

公司提高盈利能力的最佳方法是()

A:对小订单单独收取递送费

B:停止向第2组客户销售

C:取消第1组客户的折扣

D:提高产品销售价格

布伦丹科学公司正考虑通过增发股票,按股票面值换购一处厂房。然而,公司的首席财务官并不赞成该项交易。首席财务官不赞成的理由,最有可能是下列哪项原因?()

A:公司拥有较少长期资产

B:该公司的股票很有可能被高估

C:很难估计该资产的可变现净值和每年的折旧费用

D:应当考虑股票交易的活跃度,且该资产的真实成本无法确定

Boston家具公司生产几种钢质的产品。公司有三个生产部门:锻造部、组装部和精整加工部。服务部门包括:维修部、材料装卸部和设计部。目前公司并未把服务部门发生的成本分配至生产部门。公司新来的成本会计员John Baker认为应该算出各服务部门的分配率,并按照提供服务的量计进产部门。若公司采用此新法,生产部门的经理们最不可能()。

A:取代过时和无效的制度

B:抑制必要服务的使用

C:要求过多的服务

D:更加积极的控制成本

下面是Dale制造公司编制的一份4月份的业绩报告:

若采用弹性预算,则公司的总销量差异是多少?()

A:$4,000不利

B:$6,000有利

C:$16,000有利

D:$20,000不利

间接费用分摊率的分子等于()

A: 估计的间接费用

B: 实际的间接费用

C: 估计的活动水平

D: 实际的活动水平

Program Pros正在开发新的工资软件系统。设计计划要用10周。设计之后是编程,需要40周。计算机屏幕的图形也在设计之后,需要15周,必须在编程结束之前完成。质量保证必须在编程之后,需要3周。营销准备和包装材料要20周,任何时候开始都可以。以下哪项活动不在这个项目的关键路径上?()

A:设计和编程

B:设计和图形

C:营销和图形

D:营销和质量保证

一个公司在他的预算过程中遇到了麻烦。高层管理者制定预算,但是一线的经理经常不能完成预算,或者作出与预算背道而驰的决策。以下哪项不能解释这种情况?()

A:在一线的预算中引入了松弛

B:没有对一线经理提供激励措施

C:一线经理对可控和不可控成本都承担责任

D:很少对一线经理提供反馈

为了制定年度全面或总预算,需要准备单个预算计算。为直接人工预算提供必要输入数据的预算是 ()

A: 销售预算

B: 原材料采购预算

C: 现金收入或支付预算

D: 生产预算

连续(滚动)预算()。

A:仅显示一个作业水平,并且并不随着作业水平的变化而变化的计划

B:每月或每季度被修改,去掉一期同时加入一期

C:显示一个范围的作业,这样可以根据作业的改变而调整的计划

D:是长期战略计划的组成部分,只有在公司战略变化的情况下才变化的预算

以下哪项不能出现在现金预算的现金支出部分?()

A:工资费用

B:支付给供应商的钱

C:折旧费用

D:利息费用

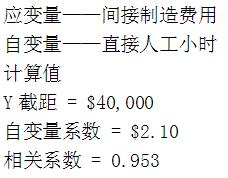

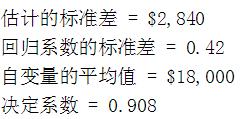

Alpha公司生产几种不同的产品,并计划推出一种新产品,单位售价是$6。以下是对第一年要生产的100,000个产品的制造成本的估计。 直接材料:500,000 直接人工:40,000(工资率$4/小时) 新产品的间接制造费用还没有估计。但是过去24个月的每月总生产和间接制造费用的数据用线性回归进行分析。以下的结果来自于简单回归法,用于估计新产品的间接制造费用。

Alpha在20,000直接人工小时下的总间接制造费用 ()

A: $42,000

B: $82,000

C: 122,000

D: 222,000

某公司采用标准成本制度制定出每件成品的标准固定成本为$4.00;此外还预测将生产并销售300,000件产品。该公司在该年度出现了$14,000的不利产量差异。以下哪一项是造成此差异的原因?()

A:生产的产品件数超过300,000。

B:生产的产品件数低于300,000。

C:售出的产品件数超过300,000。

D:售出的产品件数低于300,000。

参见以下的列表:

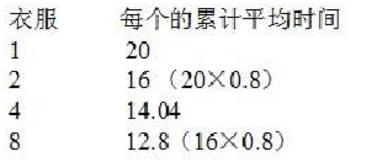

一个新工人能够用20小时生产一件衣服。由于增强的学习,第二件衣服用16小时可以完成。这个工人可以用12.8小时生产第四件衣服。使用累计平均学习曲线模型,生产第四件衣服时的单位平均时间是多少?()

A:12.12小时/个

B:12.2小时/个

C:9.08小时/个

D:12.8小时/个

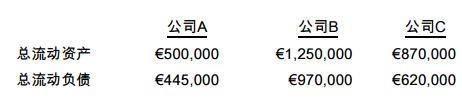

某财务分析师收集了三家公司的部分财务数据。

根据上面提供的信息,该财务分析师能够得出的结论是()

A:公司A和公司B的流动性都高于公司C

B:公司B的流动性最高

C:公司B和公司C的流动性都高于公司A

D:公司A的流动性最高

某个期限为4年的项目的购置成本为$400,000,安装成本为$100,000。如果有效所得税率为40%,那么每个期间因折旧费用而产生的现金流入量是多少?()

A:$40,000。

B:$50,000。

C:$60,000。

D:$75,000。

Parker公司支付给它的销售人员固定工资和销售产品的佣金。在来年,Parker计划将所有人的工资提高5%,佣金保持不变。由于需求量增加,Parker预期销售增长10%。来年的工资和佣金总额将如何变化?()

A:增加5%或更少

B:增加超过5%,但小于10%

C:增加10%

D:增加超过10%

当制定预算时,在计划过程中要考虑的外部因素是()

A: 向分权化管理系统改变

B: 新的奖金系统的实施

C: 新产品研发

D: 两个竞争者的合并

以下哪项表述是正确的?()

A:一个公司的短期成本可以增加或减少来增加或减少产量

B:一个公司的长期平均成本曲线显示稳定的增长,为了确保未来的盈利性

C:一个公司的长期平均总成本应该等于短期平均总成本的和

D:A公司的短期固定成本可以在衰退期降低,以最大化利润或最小化损失

某公司为它的一种闪光灯产品开发并实现了无线充电功能。目前市场上没有其他竞争对手提供此功能。在市场调研中,绝大多数消费者表示,他们愿意加价购买此功能。下面哪一项是将此产品推向市场的最佳战略?()

A:波特的成本战略

B:波特的专一化战略

C:波特的差异化战略

D:波特的细分策略

以下哪项(内部)模拟财务报表是在预算期末最后被制定?()

A:模拟损益表

B:模拟股东权益表

C:模拟资产负债表

D:模拟现金预算

以下哪项最好地描述了业务流程再造?()

A:它是彻底改造,而不是改进或修改,它忽视先有的流程并创造全新的工作方式

B:它强迫人们考虑隐形规则,以及他们当前开展业务的方法的潜在假设

C:当要求用强烈手段缓和严峻形式时使用

D:它强调接受输入并为顾客输出价值的作业链

以下哪项不是直接人工预算的一种质量?()

A:直接人工预算允许有工会的企业在有必要做出改变时通知工会

B:直接人工预算可以分解为固定和变动直接人工

C:直接人工预算能够使整年的生产更加平稳,以保持工人规模的稳定

D:直接人工预算可以分解为不同的登机,如半熟练工、非熟练工或熟练工

一个内部的非财务的标杆的例子是()

A:在一个主要的竞争对手的工厂里的拥有同等技能的员工的人工比率。

B:公司最有效的一个工厂的某个具体产品的每磅实际平均成本,作为其它工厂的标杆。

C:这个公司在每个工厂内针对员工培训项目设定一个$50,000的标杆。

D:公司的一个最有效的工厂的顾客订单准时交付的百分比,作为其它工厂的标杆。

某上市公司在编制年终财务报表时犯了一个严重的计算错误,在计提坏账准备时多加了一位数字。该错误导致报告的净利润仅为正确金额的一半。根据美国公认会计原则(GAAP),第二年发现错误后的纠正应被视为()

A:发现错误当年的坏账费用增加

B:发现错误当年的利润组成部分,但应在利润表中单独列出

C:期初应收账款余额增加

D:期初留存收益余额的前期调整

首页

<上一页

14

15

16

17

18

下一页>

尾页

从以上的数据中,判断Holland在2季度末的预计现金余额是()。

从以上的数据中,判断Holland在2季度末的预计现金余额是()。 公司成本会计部门的一个助理无意中听到“„„当同时考虑联产品成本和各产品成本时,公司并没有在分割点之后进行任何的商业加工。这点额外的收入并不值所付出的努力。”那么,应该建议Oakes公司采取以下哪一项战略? ()

公司成本会计部门的一个助理无意中听到“„„当同时考虑联产品成本和各产品成本时,公司并没有在分割点之后进行任何的商业加工。这点额外的收入并不值所付出的努力。”那么,应该建议Oakes公司采取以下哪一项战略? ()

公司提高盈利能力的最佳方法是()

公司提高盈利能力的最佳方法是() 若采用弹性预算,则公司的总销量差异是多少?()

若采用弹性预算,则公司的总销量差异是多少?()

Alpha在20,000直接人工小时下的总间接制造费用 ()

Alpha在20,000直接人工小时下的总间接制造费用 () 一个新工人能够用20小时生产一件衣服。由于增强的学习,第二件衣服用16小时可以完成。这个工人可以用12.8小时生产第四件衣服。使用累计平均学习曲线模型,生产第四件衣服时的单位平均时间是多少?()

一个新工人能够用20小时生产一件衣服。由于增强的学习,第二件衣服用16小时可以完成。这个工人可以用12.8小时生产第四件衣服。使用累计平均学习曲线模型,生产第四件衣服时的单位平均时间是多少?() 根据上面提供的信息,该财务分析师能够得出的结论是()

根据上面提供的信息,该财务分析师能够得出的结论是()