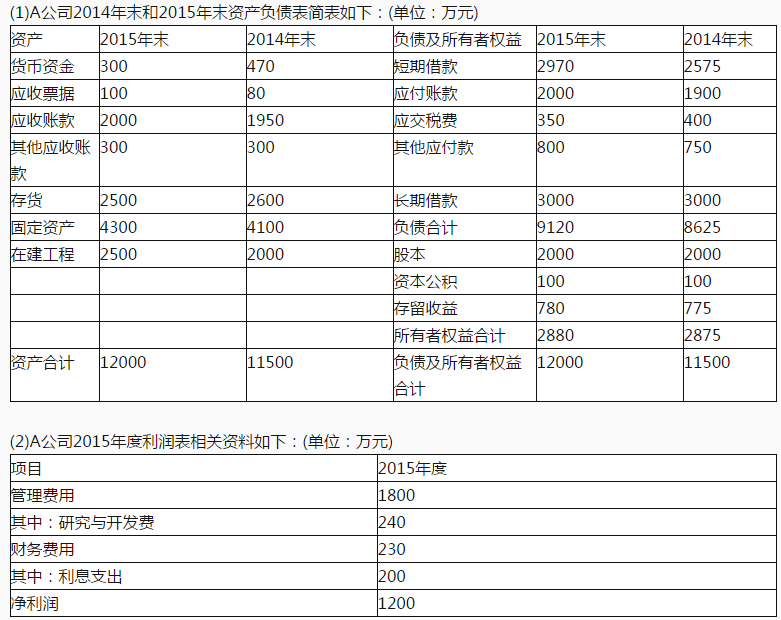

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

第1题,共5个问题

(简答题)根据《暂行办法》确定该企业的资本成本率。

第2题,共5个问题

(简答题)确定该企业调整后的资本。

第3题,共5个问题

(简答题)确定该企业用于计算简化的经济增加值的税后净营业利润。

第4题,共5个问题

(简答题)计算简化的经济增加值。

第5题,共5个问题

(简答题)简述经济增加值的优缺点。