某公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。

资料一:投资建设汽车制造厂需要投资70000万元,同时消耗该公司以前购进的价值为1500万元的材料,但因不符合规格拟以1000万元变价处理,如果该项目使用可避免损失500万元。不需要为新项目垫支流动资金。该资产预计1年后完工投产,预计的使用年限为8年,期末无残值,每年的现金净流量为25000万元。

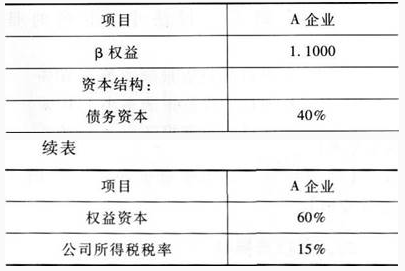

资料二:公司财务人员对已经上市的汽车生产企业A进行了分析,相关财务数据如下:

公司税前债务资本成本是8%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占40%,债务资本占60%。当前的无风险报酬率是4%,市场组合平均风险报酬率是8%。

要求:

第1题,共2个问题

(简答题)计算汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位);

第2题,共2个问题

(简答题)根据上一题,计算该项目净现值并判断项目是否可行。(为了计算简便,必要报酬率,四舍五入保留整数百分比)。 其中产品库存10件,材料库存300千克。 计划2018年销售产品630件,有关计划如下: 每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取: 每季末保持下季销量10%的产品库存,年末产品库存20件; 每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付; 每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元; 全年销售管理费用总额20000元,计划所得税费用16000元; 在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元: 计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。 要求: 编制生产预算。

其中产品库存10件,材料库存300千克。 计划2018年销售产品630件,有关计划如下: 每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取: 每季末保持下季销量10%的产品库存,年末产品库存20件; 每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付; 每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元; 全年销售管理费用总额20000元,计划所得税费用16000元; 在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元: 计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。 要求: 编制生产预算。

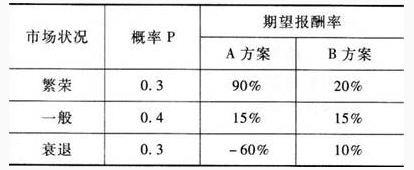

【要求】 计算A与B方案的标准差;

【要求】 计算A与B方案的标准差;