自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:银行招聘考试公共基础(财务管理)

并购目标企业价值分析中资产价值评估法主要包括()

A:账面价值法

B:重置成本法

C:清算价值法

D:贴现现金流量法

债券与股票的区别在于()。

A:债券是债务凭证,股票是所有权凭证

B:债券的投资风险大,股票的投资风险小

C:债券的收入一般是固定的,股票的收入一般是不固定的

D:股票在公司剩余财产分配中优先于债券

股份有限公司利润分配的顺序是:提取法定公积金、提取法定公益金、提取任意公积金、弥补以前年度亏损、向投资者分配利润或股利。()

按照()可以将财务控制分为一般控制和应用控制。

A:财务控制的内容

B:财务控制的功能

C:财务控制的主体

D:财务控制的依据

某公司2005年应收账款总额为800万元,当年必要现金支付总额为500万元,应收账款收现以外的其他稳定可靠的现金流入总额为300万元,则该公司2005年应收账款收现保证率为()。

A:70%

B:20%

C:25%

D:50%

企业计算稀释每股收益时,应当考虑的稀释性潜在的普通股包括()。

A:股票期权

B:认股权证

C:可转换公司债券

D:不可转换公司债券

股份有限公司与独资企业和合伙企业相比具有对公司收益重复纳税的缺点。()

滚动预算又称滑动预算,是指在编制预算时,将预算期与会计年度脱离,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定期间的一种预算编制方法。()

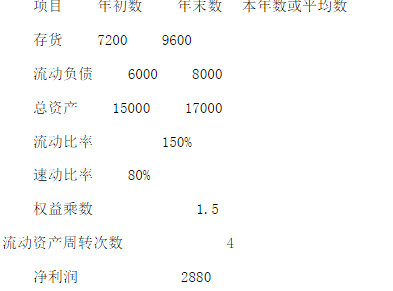

某公司2005年的有关资料如下:

第1题,共4个问题

(简答题)计算2005年该公司流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产和存货组成);

第2题,共4个问题

(简答题)计算2005年的主营业务收入和总资产周转率;

第3题,共4个问题

(简答题)计算主营业务净利率和净资产收益率;

第4题,共4个问题

(简答题)假定该公司2006年投资计划需要资金2100万元,维持权益乘数1.5的资金结构,规定按照10%的比例提取盈余公积金,按照5%的比例提取公益金。计算按照剩余股利政策2005年向投资者分配股利的数额。

不适当的延长信用期限给企业带来的后果包括()。

A:应收账款机会成本增加

B:坏账损失减少

C:坏账损失增加

D:收账费用增加

下列说法错误的是()。

A:拥有大量固定资产的企业主要通过长期负债和发行股票筹集资金

B:资产适用于抵押贷款的公司举债额较多

C:信用评级机构降低企业的信用等级会提高企业的资金成本

D:以技术研究开发为主的公司负债往往很多

2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)

第1题,共4个问题

(简答题)计算2004年年初的股东权益总额、资产总额、年初的资产负债率;

第2题,共4个问题

(简答题)计算2004年年末的股东权益总额、负债总额、资产总额、产权比率;

第3题,共4个问题

(简答题)计算2004年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、每股收益、市盈率;

第4题,共4个问题

(简答题)假设05年实现净利润400万元,05年年末保持04年末的资金结构和04年的资本积累率,计算05年的每股收益,并结合连环替代法分析总资产净利率,权益乘数以及平均每股净资产对于每股收益的影响数额。

财务预算具有资源分配的功能。()

MC公司2002年初的负债及所有者权益总额为9000万元,其中,公司债券为1000万元(按面值发行,票面利率为8%,每年末付息,三年后到期);普通股股本为4000万元(面值1元,4000万股);资本公积为2000万元;其余为留存收益。2002年该公司为扩大生产规模,需要再筹资1000万元,有以下两个筹资方案可供选择。方案一:增加发行普通股,预计每股发行价格为5元方案二:增加发行同类公司债券,按面值发行,票面利率为8%。预计2002年可实现息税前利润2000万元,适用的企业所得税税率为33%。要求:(1)计算增发股票方案的下列指标:①2002年增发普通股股份数;②2002年全年债券利息。(2)计算增发公司债券方案下的2002年全年债券利息。(3)计算每股收益无差别点,并据此进行筹资决策。

每半年付息一次的债券利息是一种年金的形式。()

股利分配的信号传递理论认为股利政策是协调股东与管理者之间代理关系的一种约束机制。()

尽管以派现方式向市场传递利好信号需要付出很高的成本,但仍然有很多公司选择派现作为股利支付的主要方式,其原因主要有()。

A:声誉激励理论

B:逆向选择理论

C:交易成本理论

D:制度约束理论

某企业有甲、乙两个投资项目,计划投资额均为1000万元,其收益率的概率分布如下表所示: 市场状况,概率,甲项目,乙项目 好,0.32,0%,30%, 一般,0.510%,10% 差,0.25%,-5%比较甲乙两个投资项目风险的大小。

评价企业短期偿债能力强弱最可信的指标是()。

A:已获利息倍数

B:速动比率

C:流动比率

D:现金流动负债比率

企业进行股票投资就是为了控制被投资企业。()

证券投资收益包括()。

A:证券交易的现价

B:证券交易的原价

C:证券交易现价与原价的差

D:定期的股利或利息

现金与有价证券转换时发生的证券过户费属于变动性转换成本。()

()是根据财务活动的历史资料,考虑现实的要求和条件,对企业未来的财务活动和财务成果做出科学的预计和测算。

A:财务预测

B:财务预算

C:财务决策

D:财务控制

企业投资的核心目的是开拓市场、控制资源、防范风险。()

股利无关论是建立在“完美且完全的资本市场”的假设条件之上的,这一假设包括()。

A:完善的竞争假设

B:信息完备假设

C:存在交易成本假设

D:理性投资者假设

某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。计算2006年的息税前利润增长率。

权益资金成本包括()。

A:债券成本

B:优先股成本

C:普通股成本

D:留存收益成本

股票的特征包括()。

A:法定性

B:收益性

C:价格波动性

D:参与性

在事先确定企业资金规模的前提下,吸收一定比例的负债资金,可能产生的结果有()

A:降低企业资金成本

B:降低企业财务风险

C:加大企业财务风险

D:提高企业经营能力

企业与受资者之间的财务关系体现债权性质的投资与受资关系。()

首页

<上一页

12

13

14

15

16

下一页>

尾页