自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

本币和外币进行货币互换,外币支付方互换价值为外币债券价值减去本币债券价值。

假如某国债现券的DV01是0.0555,某国债期货合约的CTD券的DV01是0.0447,CTD券的转换因子是1.02,则利用国债期货合约为国债现券进行套期保值的比例是()。(参考公式:套保比例=被套期保值债券的DV01X转换因子÷期货合约的DV01)

A:0.8215

B:1.2664

C:1.0000

D:0.7896

互换协议是约定两个或两个以上的当事人在将来交换一系列现金流的协议,是一种典型的场内衍生产品。

信用风险缓释凭证实行的是()制度。

A:集中登记、集中托管、集中清算

B:分散登记、集中托管、集中清算

C:集中登记、分散托管、集中清算

D:集中登记、集中托管、分散清算

期货加现金增值策略中,股指期货保证金占用的资金较多。

某欧洲银行为了获得较低的融资利率,发行了5年期双货币票据,票据的初始本金和票息以欧元计价,偿还本金则用美元计价。银行可以()将票据中的风险完全对冲掉。

A:建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出

B:建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出

C:建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率对美元LIBOR的利率互换合约,约定支付参考LIBOR的美元浮动利息,并获取欧元固定利息

D:建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率Euribor的利率互换合约,约定支付参考Eurihor的欧元浮动利息,并获取欧元固定利息

统计学、经济理论和数学这三门课对于了解现代经济生活中的数量关系来说,是()条件。

A:必要非充分

B:充分非必要

C:充分必要

D:非必要非充分

互换的标的资产可以来源于()。

A:外汇市场

B:股票市场

C:商品市场

D:债券市场

基差交易是指以期货价格加上或减去()的升贴水来确定双方买卖现货商品价格的交易方式。

A:结算所提供

B:交易所提供

C:公开喊价确定

D:双方协定

2011年8月以来,国际金价从1992美元/盎司高位回落,一路走低,截止2014年4月国际金价为1131美元/盎司,创近4年新低。当时,国际投行曾发布报告指出,黄金在未来几个月或将出现新一轮下跌行情。其判断依据可能包括()。

A:印度削减黄金进口的新政策出台

B:美国非农就业指数下降

C:中国对黄金需求放缓

D:美元指数出现持续上涨迹象

正向期限套利的持有成本主要包含哪些?

期权买方为获得期权合约所赋予的权利而向期权卖方支付的费用称为()。

A:权利金

B:行权价

C:内涵价值

D:时间价值

下列属于系统性因素事件的是()。

A:中央银行采取宽松的货币政策

B:智利铜矿区域突发地震

C:“黑天鹅”事件

D:战争或地缘政治的发生

如果一家企业获得了固定利率贷款,但是基于未来利率水平将会持续缓慢下降的预期,企业希望以浮动利率筹集资金。所以企业可以通过()交易将固定的利息成本转变成为浮动的利率成本。

A:期货

B:互换

C:期权

D:远期

看涨期权的多头可以通过()的方式平仓。

A:卖出同一看跌期权

B:买入同一看跌期权

C:卖出同一看涨期权

D:买入同一看涨期权

生产者价格指数是普通消费者所购买的物品与劳务的价格水平的衡量标准。

一般来说,股票组合的β系数比单个股票的β系数()。

A:可靠性低

B:可靠性高

C:数值高

D:数值低

实值、虚值和平价期权的Gamma值先增大后变小,随着接近到期收敛至0。

我国国家统计局公布的季度GDP初步核实数据,在季后()天左右公布。

A:15

B:45

C:20

D:9

对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有()。

A:如何对冲Delta风险暴露

B:期权的价格

C:发行产品的成本

D:收益

GDP呈现上行趋势时,大宗商品价格指数重心上移,GDP增长放缓时,大宗商品价格指数往往走势趋弱,GDP数据的公布是判断短期大宗商品价格走势的主要依据。

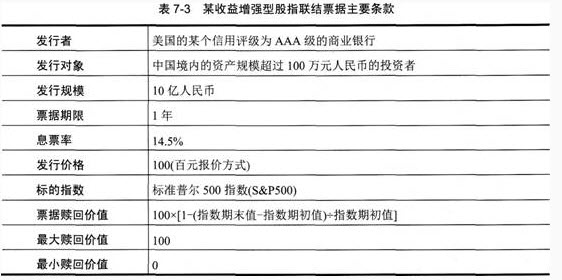

根据下列材料,回答问题。 某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

产品中期权组合的价值为()元。

A:14.5

B:5.41

C:8.68

D:8.67

()是指当投资者无法及时筹措资金满足维持股指期货头寸的保证金要求的风险。

A:市场风险

B:操作风险

C:代理风险

D:现金流风险

某大型电力工程公司在海外发现一项新的电力工程项目机会,需要招投标。该项目若中标,则需前期投入200万欧元。考虑距离最终获知竞标结果只有两个月的时间,目前欧元/人民币的汇率波动较大且有可能欧元对人民币升值,此时欧元/人民币即期汇率约为8.38,人民币/欧元的即期汇率约为0.1193。公司决定利用执行价格为0.1190的人民币/欧元看跌期权规避相关风险,该期权权利金为0.0009,合约大小为人民币100万元。据此回答以下问题。

第1题,共2个问题

(单选题)该公司需要人民币/欧元看跌期权手。()

A:买入;17

B:卖出;17

C:买入;16

D:卖出:16

第2题,共2个问题

(单选题)若公司项目中标,同时到期日欧元/人民币汇率低于8.40,则下列说法正确的是()。

A:公司在期权到期日行权,能以欧元/人民币汇率8.40兑换200万欧元

B:公司之前支付的权利金无法收回,但是能够以更低的成本购入欧元

C:此时人民币/欧元汇率低于0.1190

D:公司选择平仓,共亏损权利金1.53万欧元

假如一个投资组合包括股票及沪深300指数期货,βs=1.20,βf=1.15,期货的保证金比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。据此回答。一段时间后,如果沪深300指数上涨10%,那么该投资者的资产组合市值()。

A:上涨20.4%

B:下跌20.4%

C:上涨18.6%

D:下跌18.6%

凯利公式f*=(bp-q)/b中,b表示()。

A:交易的赔率

B:交易的胜率

C:交易的次数

D:现有资金应进行下次交易的比例

下列

不属于

技术分析的三大假设的是()。

A:价格能反映出公开市场信息

B:价格以趋势方式演变

C:历史会重演

D:市场总是理性的

当一个定价模型使用平价期权的隐含波动率给所有的汇率期权计算理论价格时,在通常的“波动率微笑”的影响下,将出现如下的偏差()。

A:深度虚值期权理论价格被低估

B:深度实值期权价理论格被低估

C:深度虚值期权价理论格被高估

D:深度实值期权价理论格被高估

影响外汇的因素主要有哪些?

某美国投资者已投资捷克股票,但是没有合适的外汇期货对冲外汇风险,因此考虑利用与捷克克朗(CZK)相关性较大的欧元期货。投资组合价值为1亿捷克克朗,即期汇率为USD/CZK=20,EUR/USD=1.35,每手外汇期货合约的面值为125000欧元,价格为EUR/USD=1.4,则该投资者应该()。

A:买入28手欧元期货合约

B:卖出28手欧元期货合约

C:买入27手欧元期货合约

D:卖出27手欧元期货合约

首页

<上一页

12

13

14

15

16

下一页>

尾页

产品中期权组合的价值为()元。

产品中期权组合的价值为()元。