自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00161《财务报表分析(一)》

信用能力指数并不是沃尔评分法的雏形。

坏账备抵法是对坏账计提准备并冲销发生的坏账。

在借款费用资本化期间内,建造资产的累计支出金额未超过专门借款金额的,发生的专门借款利息扣除该期间与专门借款相关的收益后的金额,应当计入所建造资产成本。

比较分析法按照比较基准不同,可分为()。

A:与目标基准比较

B:与历史基准比较

C:与行业基准比较

D:与绝对数基准比较

E:与相对数基准比较

某公司2008年2月8日发行了5000万债券,这一事项会影响到公司的()

A:资本结构

B:偿债能力

C:每股收益

D:净利润

E:销售净利率

产品有无竞争力的首要条件是()

A:产品质量

B:品种创新

C:产品结构

D:售后服务

下列属于内部非公开信息的有()

A:财务报告

B:财务预算

C:市场信息

D:企业成本构成

E:审计报告

下列关于现金流量表分析的表述,错误的有()

A:企业承担经营风险与财务风险的能力都与企业现金流量状况直接相关

B:经营活动现金净流量越大,说明企业的现金状况越稳定,支付能力越有保障

C:当经营活动的现金流量为正数,其流入与流出比率一定大于1

D:对于任何公司而言,经营活动现金净流量一般大于零,投资活动的现金净流量应小于零,筹资活动的现金净流量应正负相间

E:现金流量表是分析利润质量的依据

关于平均收现期,下列计算公式错误的是()

A:360/应收账款周转率

B:应收账款平均余额*360/赊销收入

C:应收账款平均余额*360/主营业务收入

D:应收账款平均余额*360/赊购净额

内部优化型的发展策略,其发展能力分析的重点在()

A:资产增长

B:资本增长

C:销售增长

D:资产使用效率

E:净利增长

上市公司信息披露的主要公告有()。

A:收购公告

B:包括重大事项公告

C:利润预测

D:中期报告

E:会计方法

税率的变动对产品销售利润没有影响。

2007年1月1日,某公司为扩大生产能力以融资租赁方式租入一条生产线。该生产线的租赁期为3年,租金总额8300万元,分别于2007年末、2008年末和2009年末支付租金3000万元、2000万元和3300万元。租赁期开始日(2007年1月1日)最低租赁付款总额的现值为7000万元,融资租赁内含利率为10%。假设该公司2007年末资产总额为25000万元,租赁资产折旧采用直线法,则2007年末该项租赁资产占总资产的比率是()

A:18.67%

B:22.13%

C:28%

D:33.2%

A公司本年度末与上年度末销售总额分别为:6715万元和6000万元,3年前末的销售收入总额为5050万元;本年度末与上年度末股东权益合计分别为6275万元和6187万元。要求:计算公司的下列财务比率。销售增长率和3年平均销售增长率;

下列交易或事项中,属于会计政策变更的是()

A:固定资产折旧方法由直线法改为双倍余额递减法

B:期末存货跌价准备由单项计提改为分类计提

C:年末根据当期产生的递延所得税负债调整本期所得税费用

D:投资性房地产核算由成本模式改为公允价值模式

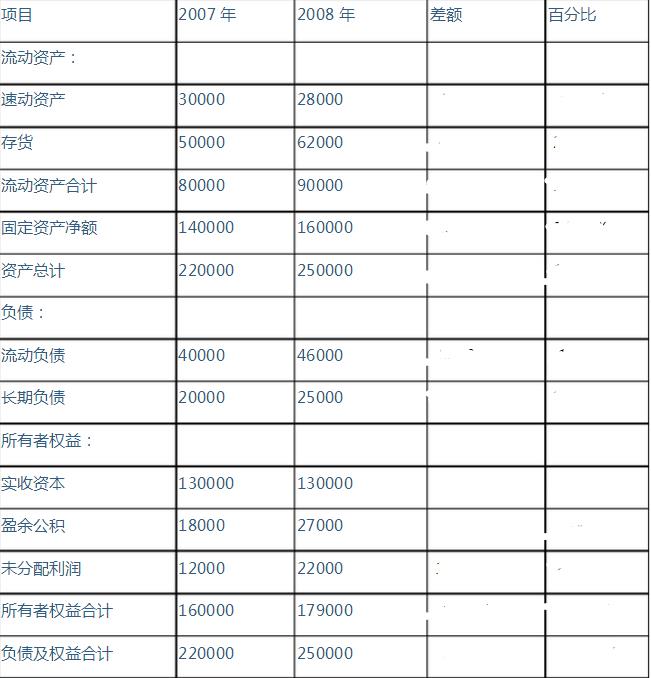

某公司2007和2008年末的比较资产负债表有关数据如下: 单位:元

要求: (1)将以上比较资产负债表填写完整;(见表格后两列) (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。

股票的票面价值是()。

A:股票所标明的金额

B:股票的账面金额

C:股票的实际金额

D:股票的清算价格

某企业某年初存货余额为125万元,年末存货175万元,主营业务收入450万元,则年末存货周转天数是()。

A:100天

B:120天

C:180天

D:360天

现金是流动资产与流动负债的余额。

企业创造利润的核心是()。

A:营业收入

B:其他业务收入

C:营业外收入

D:主营业务收入

甲公司去年的销售净利率为5%,资产周转率为2.4次;今年的销售净利率为5.4%,资产周转率为2.2次,资产负债率没有发生变化,则今年的权益净利率比去年()。

A:升高

B:降低

C:相等

D:无法确定

企业营业利润率与去年基本一致,而销售净利润率却有较大幅度的下降。原因是()。

A:销售收入下降

B:销售成本上升

C:营业费用增加

D:营业外支出增加

编制共同比结构报表,作为总体的项目是()。

A:主营业务收入

B:主营业务利润

C:利润总额

D:净利润

健康企业的行为既有本阶段的特征,也有上一阶段和下一阶段的特征,使得生命周期的判断很困难。

市场利率与票面利率一致时,票据的面值就是到期值。

短期债权人在进行决策时,最为关心的是()

A:企业的盈利能力

B:企业的发展能力

C:企业的流动性

D:企业的营运能力

下列选项中,正确的是()

A:净资产收益率是分析企业盈利能力的最为常用的指标

B:净资产收益率便于进行横向比较

C:净资产收益率便于进行纵向比较

D:净资产收益率只能进行纵向比较,但是不能进行横向比较

某企业上年流动资金的周转天数为60天,流动资金平均占用额为20000元,计划年度要求销售收入比上年增长50%,流动资金平均占用额保持稳定。要求:(1)计算流动资金周转加速的百分比;(2)若本年要求销售收入比上年增长30%,同时周转次数加速到8次,则流动资金占用的节约额是多少?

下列交易或事项中所产生的现金流量,属于现金流量表中“经营活动产生的现金流量”的是()

A:出售无形资产收到的现金

B:融资租赁支付的现金

C:支付应由在建工程负担的职工薪酬

D:企业代购代销活动收到的现金

存货质量分析中,应当关注是否存在可变现净值低于账面价值的情况,下列属于这种情况的有()

A:市价下跌

B:企业使用该项原材料生产的产品成本大于产品的销售价格

C:企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本

D:因企业所提供的商品或劳务过时使市场需求发生变化,导致市场价格逐渐下跌

E:因消费者偏好改变而使市场需求发生变化,导致价格逐渐下跌

首页

<上一页

11

12

13

14

15

下一页>

尾页

要求: (1)将以上比较资产负债表填写完整;(见表格后两列) (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。

要求: (1)将以上比较资产负债表填写完整;(见表格后两列) (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。