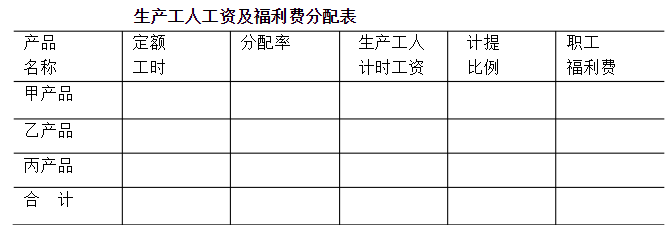

某企业基本生产车间生产甲、乙、丙三种产品。6月份发生的生产工人计时工资共计29400元;甲产品完工1000件,乙 产品完工400件,丙产品完工450件;单件产品工时定额:甲产品2.5小时,乙产品2.45小时,丙产品1.6小时。

某工业企业生产车间领用专用工具一批,计划成本24000元,该批低值易耗品在两年内平均摊销。该月低值易耗品的成本差异率为-2% 。