自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

和静态预算相比,采用弹性预算的优点是:()。

A:可以更清楚地看出固定成本差异

B:可以清楚地看出计划生产量的差额

C:在某一产量水平上的预算成本可以和相同产量水平的实际成本进行比较

D:易于改变标准以适应变化的环境

以下哪项是回归分析的缺点()。 I.回归分析要求大量和正确的数据 II.使用者必须评估自变量与应变量之间的关系是合理的 III.回归分析局限于使用一个自变量 IV.回归分析会受异常数据点的影响

A:I

B:II和IV

C:I,II,III,和IV

D:I,II,和IV

Huffman公司的预算表明,该公司应生产50,000件成品,同时耗费20,000个直接人工工时和$150,000的变动制造间接费用。Huffman公司实际生产了52,000件合格成品,耗费了22,000个直接人工工时和$160,000的变动制造间接费用。如果Huffman公司采用标准成本制度并根据直接人工工时数目分摊变动制造间接费用,则其变动间接费用耗费差异为()

A:$4,000不利差异。

B:$5,000有利差异。

C:$9,000不利差异。

D:$10,000不利差异。

以下涉及职能战略的哪项内容是正确的?()

A:它用财务和非财务指标确定组织的价值

B:它强化组织的竞争战略

C:它决定如何根据组织业务进行资源分配

D:它聚焦于分辨和培育关键资源

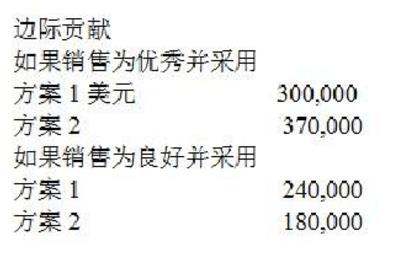

根据最近的会议重点,Norton公司现有一“不可或缺”消费产品。销售预测显示结果为优秀或良好。Norton公司的销售经理估计结果为良好的可能性为0.6。该公司正在为该产品研究各种销售补偿计划,并已经确定了如下所示的边际贡献数据:

根据上述信息,下列说法中正确的是?()

A:方案2应该被采纳,因为它比方案1要好$10,000

B:方案1应该被采纳,因为销售经理对良好的信心更大

C:方案1应该被采纳,因为它比方案2要好$8,000

D:任何一个方案都可以被采纳,决策依据优秀销售结果的概率

如果某公司实施适时生产存货管理计划,预计它的存货周转率将()

A:增加,其存货销售天数将减少

B:增加,其存货销售天数将增加

C:减少,其存货销售天数将减少

D:减少,其存货销售天数将增加

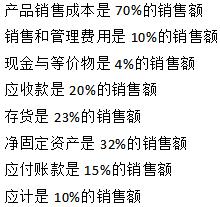

Berwick公司使用销售百分比法来预测模拟财务报表。基于历史的财务报表,可以建立销售额与几个事项之间的关系:

Berwick公司预计来年的销售收入增长15%。公司最近有15,000股普通股,它计划维持净利润的35%作为股利的政策。它目前在应付票据($4,000)上支付7%的利息,在长期负债($17,500债券)上支付10%的利息。公司有35%的税率。基于以上的信息,假设当年的销售额是$100,000,来年的模拟财务报表上显示的产品销售成本是多少?()

A:$70,000

B:$92,000

C:$73,500

D:$80,500

材料需求计划(MRP)系统的一个主要优势是()。

A:它能将相关材料的需求直接与总计划联系起来

B:高度技能和灵活的员工以及更可靠的供应商

C:投入更少的生产和存货所使用的空间

D:由于工作站根据计划收到配件,因此提高了生产力

一个制造公司拥有网球的生产设备。它每期会产生维护成本,直接人工成本和折旧成本。以下哪项是正确的描述?()

A:维护、直接人工和折旧都是产品成本

B:维护和直接人工是期间费用,而折旧是产品成本

C:维护和折旧是期间成本,而直接人工是产品成本

D:折旧是期间成本,而维护和直接人工是产品成本

评价成本

不包括

以下哪项()。

A:检验

B:产品测试

C:流程检验

D:废品

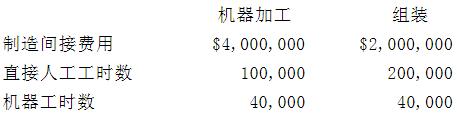

Huntley公司在其位于美国密尔沃基市的工厂有两个部门:机器加工部门和组装部门。该厂今年的预算包括以下信息。

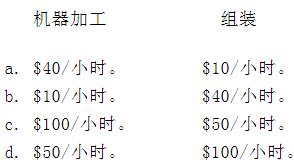

如果密尔沃基厂按机器工时分摊制造间接费用,那么以下哪项为正确的分摊费率?()

A:A

B:B

C:C

D:D

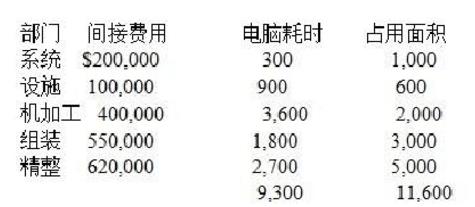

Logo公司有两个数据服务部门(系统部和设施部)向三个生产部门提供服务(机加工部、组装部和精部)。系统部的间接成本按电脑使用小时来向其它部门分配;设施部的间接成本按占用的平方面积(以千平方米来表示)来分配。Logo公司的其资料见下:

Logo公司采用按步向下法分配服务部门的成本,从系统部开始。请问系统部分配到设施部和设施部分配到制造部的间接成本分别是多少?()

A:系统到设施=$0,设施到机加工=$20,000

B:系统到设施=$20,000,设施到机加工=$24,000

C:系统到设施=$19,355,设施到机加工=$20,578

D:系统到设施=$20,000,设施到机加工=$20,000

Adams公司生产拖拉机。预算的产品生产成本来自于以下的哪项?()

A: 销售成本加或减计划的成品的变动

B: 使用的直接材料、生产间接费用和在制品

C: 采购、直接人工、生产间接费用、成本和在制品

D: 采购、原材料、在制品和成品

Bolger&Co公司为涡轮行业生产大型垫片。Bolger当年的单位销售价格和变动成本如下所示:单位销售价格:$300,单位变动成本:210,Bolger的总固定成本是$360,000。由于Bolger的劳动合同今年底到期,管理层担心新的劳动合同对盈亏平衡点的影响。财务总监做了一个敏感性分析,确定单位变动成本上升$10,同时固定成本下降$10,000可能带来的影响。 根据以上的数据,盈亏平衡点将()。

A:减少1,000个

B:减少125个

C:增加500个

D:增加375个

Reeves公司开发了一个新生产流程来生产他的产品。新流程很复杂,需要很高的技术能力。但是管理层相信当员工更加熟悉这个生产流程后,他们是有机会提高效率的。生产第一个需要100个直接人工小时。如果有70%的学习曲线,使用累计平均时间模型,生产8个产品的累计直接人工小时是多少?()

A:196小时

B:392小时

C:560小时

D:274小时

ABC公司期初的产品的预算如下:每单位产品需要4个工时,12元/每个工时,产量为1,040件。期末实际的情况:实际产量是1,080件,实际总工时为4,536小时,实际变动制造成本$52,164。ABC公司当期的则变动间接费用耗费差异为()

A:$2,268不利

B:$2,268有利

C:$2,592有利

D:$2,592不利

一个企业最可能采用哪种现代生产方法来预防或克服供应和需求间的不匹配?()

A:并行工程

B:柔性制造

C:产能规划

D:计算机辅助设计

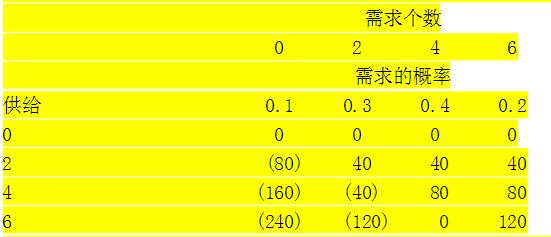

Butler和Burnside正在预测下一个月的市场条件。他们制定了以下的表格

Butler和Burnside愿意支付给完全信息多少钱()

A: $68

B: $40

C: $48

D: 104

一制造公司有机会竞标生产20单位产品,该公司已经生产了2批,每批10单位。生产经理相信生产前两批时经历的学习会至少在后2批的生产过程中持续。前2批所需的直接人工如下所示:第1批10单位产品的直接人工工时为5,000;第2批10单位产品的直接人工工时为3,000,该公司生产前2批生产的学习率是()。

A:40.0%

B:60.0%

C:80.0%

D:62.5%

Wong公司采用战略规划和经营预算。以下哪项一般被认为是战略规划?()

A:维持公司作为行业领导者的形象

B:设定12%销售回报率的目标

C:设定每股市场价格

D:公布部门差异分析的月度报告

一个产品的价格超过它的成本*部分称为()

A:消费者剩余

B:利润

C:边际贡献

D:增值转移

一种结合最近的预测和最近的观察值的预测技术称为()。

A:指数平滑

B:德尔斐技术

C:最小二乘法

D:回归

参与型预算的一个优点是它()

A: 减少了制定预算的成本

B: 减少员工偏见对预算过程的影响

C: 产生对管理层知道的,但是员工不知道的信息

D: 促进员工接受预算

直接材料(DM)的价格差异是$2,650有利,直接材料使用差异是$3,000不利。每个产品的预算直接材料是2磅,标准价格是每磅$10。预算生产2,000个,但是实际生产了2,500个 (假设采购的直接材料等于使用的直接材料)。实际采购直接材料的价格是多少?()

A:$9.50/磅

B:$9.75/磅

C:$10.00/磅

D:$10.50/磅

Lake公司在一个高度劳动密集型的环境中,为电子行业生产专门的配件。Arc电子公司要求Lake为上月替Arc做的那种配件报价。上次的订单是80个,需要120直接人工小时来生产。Arc现在需要240各配件。Lake在所有的批次上经历80%的学习曲线。Lake完成这240个配件需要多少直接人工小时()。

A:307.2

B:256.0

C:187.2

D:288.0

一个公司的维护部门为网球部门、壁球部门以及自己做油漆。维护部分用平方英尺作为成本动因。这些部门分别有80,000, 20,000和1,000平方英尺。分摊前维护部门的总成本有$60,000。使用直接法分摊服务部门成本,分摊给每个部门的成本是多少?()

A:维护部门:$0;网球部门:$48,000;壁球部门:$12,000

B:维护部门:$594;网球部门:$47,525;壁球部门:$11,881

C:维护部门:$0;网球部门 $36,000;壁球部门:$24,000

D:维护部门:$594;网球部门:$35,644;壁球部门:$23,762

以下哪项最好地描述了敏感性分析?()

A:敏感性分析帮助确定概率的变化将如何影响期望价值的变化

B:敏感性分析确定均方差的值

C:敏感性分析是测量顾客对市场条件敏感度的营销工具

D:敏感性分析衡量顾客对产品重量变化的敏感度

佩里雅芳公司从事船舶制造,公司希望利用威尔斯银行的长期贷款,并提供了以下信息。根据上年度的资产负债表,公司流动资产包括2,250,000美元的货船存货和300,000美元的应收账款,货存量是在库存中18个月的货船。公司给予顾客60天的信用期,有90天内到期的应收账款。因为公司的流动比率为9.44,银行经理决定发放贷款。按照银行的信贷政策,流动比率超过2.5的公司可以进行贷款。然而,银行的信贷分析师反对经理的决定,他调整有关内容计算出的流动比率是1.11。如果为真,以下哪项内容支持信贷分析师的决定?()

A:信贷分析师在计算流动比率时不考虑应收账款,因为它们应该被归类为坏账

B:银行经理忽略了由于以前年度本金偿还时通货膨胀导致的流动负债增高的这一情况

C:信贷分析师没有考虑价值10,000美元存货信用采购导致的存货和应收账款增加的影响

D:信贷分析师认为,因为将货船列为流动资产,公司的流动性被高估了

Foggy产品公司正在评价两个互斥的项目,其中一个需要初始投资$4,000,000,另一个需要$6,000,000。财务部门对每个项目都进行了广泛的分析,首席财务官曾经表示这些项目在资本分配上没有先后优劣的问题。以下各项描述哪一项是正确的?() I.如果两个项目的回收期都比公司的标准长,那么,两个都应该被否定。 II.选择内部收益率(IRR)最高的项目(假设IRR都大于最低资本回报率)。 III.选择具有最大正净现值的项目。 IV.不管何种评价方法,都选择初始投资额较小的项目。

A:只有I,II和IV

B:只有I,II和III

C:只有II和III

D:只有I和III

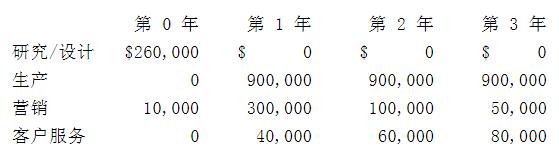

某公司将在第1年引入一款使用寿命预计为三年的新产品。该公司预计每年销售100,000件产品。估算成本如下。

如果该公司采用生命周期成本法来为其新产品定价,并且希望在成本的基础上有10%的加成,则第3年的单位售价应为()

A:$13.20。

B:$12.21。

C:$11.66。

D:$9.90。

首页

<上一页

11

12

13

14

15

下一页>

尾页

根据上述信息,下列说法中正确的是?()

根据上述信息,下列说法中正确的是?() Berwick公司预计来年的销售收入增长15%。公司最近有15,000股普通股,它计划维持净利润的35%作为股利的政策。它目前在应付票据($4,000)上支付7%的利息,在长期负债($17,500债券)上支付10%的利息。公司有35%的税率。基于以上的信息,假设当年的销售额是$100,000,来年的模拟财务报表上显示的产品销售成本是多少?()

Berwick公司预计来年的销售收入增长15%。公司最近有15,000股普通股,它计划维持净利润的35%作为股利的政策。它目前在应付票据($4,000)上支付7%的利息,在长期负债($17,500债券)上支付10%的利息。公司有35%的税率。基于以上的信息,假设当年的销售额是$100,000,来年的模拟财务报表上显示的产品销售成本是多少?() 如果密尔沃基厂按机器工时分摊制造间接费用,那么以下哪项为正确的分摊费率?()

如果密尔沃基厂按机器工时分摊制造间接费用,那么以下哪项为正确的分摊费率?()

Logo公司采用按步向下法分配服务部门的成本,从系统部开始。请问系统部分配到设施部和设施部分配到制造部的间接成本分别是多少?()

Logo公司采用按步向下法分配服务部门的成本,从系统部开始。请问系统部分配到设施部和设施部分配到制造部的间接成本分别是多少?() Butler和Burnside愿意支付给完全信息多少钱()

Butler和Burnside愿意支付给完全信息多少钱() 如果该公司采用生命周期成本法来为其新产品定价,并且希望在成本的基础上有10%的加成,则第3年的单位售价应为()

如果该公司采用生命周期成本法来为其新产品定价,并且希望在成本的基础上有10%的加成,则第3年的单位售价应为()