自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00161《财务报表分析(一)》

下列各项中,能作为短期偿债能力辅助指标的是()

A:应收账款周转率

B:存货周转率

C:营运资本周转率

D:流动资产周转率

企业债权人可表现为企业的商品提供人。

企业的偿债能力决定于()。

A:营运能力

B:发展能力

C:周转能力

D:盈利能力

资产负债表中所有者权益项目排列的依据是()。

A:权益的顺序

B:偿还的紧迫性

C:稳定程度

D:流动性

沃尔评分法中反映偿债能力指标时,最好选择()

A:资产负债率

B:产权比率

C:权益乘数

D:股权比率

营业周期与流动比率之间的关系是:营业周期越短,正常的流动比率就越高;营业周期越长,正常的流动比率就越低。

一般而言,平均收现期越短,应收账款周转率则()

A:不变

B:越低

C:越高

D:波动越大

从影响企业营运能力的内部因素看,主要是企业的()。

A:行业特性与经营背景

B:资产管理政策与方法

C:资产效率与成本

D:规模与环境

债务人乙公司财务状况恶化导致债权人甲公司发生坏账损失,甲公司财务报告批准报出日为2015年3月31日。包括以下两种情况:(1)2014年l2月31日,乙公司财务状况良好,甲公司预计应收账款可按时收回;乙公司一周后发生重大火灾,导致甲公司50%的应收账款无法收回。(2)2014年i2月31日,甲公司根据掌握的资料判断,乙公司有可能破产清算,甲公司估计对乙公司的应收账款将有10%无法收回,故按l0%的比例计提坏账准备。一周后甲公司接到通知,乙公司已被宣告破产清算,甲公司估计有70%的债权无法收回。要求:试分析以上两种情况分别属于哪一种资产负债表日后事项并阐述其原因。

母公司占用上市公司巨额资金会导致上市公司的盈利能力、资产质量和偿债能力出现下降的趋势。

股利支付率等于()。

A:每股收益/每股股利

B:每股股利/每股收益

C:每股股利/股价

D:股价/每股股利

资产负债表解读中,对应收账款质量的判断包括()

A:应收账款的账龄

B:应收账款的数额

C:应收账款的债务人分布

D:应收账款的债权人分布

E:坏账准备的计提

下列事项中,与其余三项不同的是()

A:已证实的资产发生了减值或原先确认的减值金额需要调整

B:资产负债表日后诉讼案件结案

C:资产负债表日后发现了财务报表舞弊或差错

D:资产负债表日后资产价格、税收政策、外汇汇率发生重大变化

EEE企业某年7月份的速动比率为1.2,该企业流动资产包括存货、待摊费用、货币资金、交易性金融资产和应收账款五个部分,其中应收账款占整个企业流动负债的比例为40%。要求:计算该企业7月份的现金比率,并作简要评价。

企业的利润来源包括()

A:主营业务收入

B:其他业务收入

C:投资收益

D:营业外收支

E:资产价值变动损益

现金流量表中的三大类别是()

A:现金流入、现金流出和流入流出净额

B:期初余额、期末余额和当期发生额

C:投资活动现金流量、经营活动现金流量和筹资活动现金流量

D:营业收入、净利润和营业活动现金流量

某企业2010年度主营业务收入净额为72000万元,主营业务成本为32000万元,流动资产平均余额为4000万元,固定资产平均余额为8000万元,则该企业2010年度的总资产周转率为()

A:4

B:6

C:8

D:9

狭义的资本结构仅指企业()。

A:负债与所有者权益之间的比率关系

B:债务结构

C:债务与所有者权益之间的比值

D:所有权结构

企业管理层所需要的会计信息是()。

A:利润

B:收入

C:成本

D:市场经营

下列各项中,属于会计政策变更的是()

A:投资性房地产的后续计量从成本模式改变为公允价值模式

B:将应收账款的坏账提取比例由3%改为5%

C:根据新获得的信息,将某电子设备使用年限由5年改为3年

D:将固定资产按直线法计提折旧改为年数总和法计提折旧

现金流量表的编制基础是()。

A:现金

B:货币资金

C:货币性资产

D:其他货币资金

从根本上决定企业偿还流动负债能力的是()

A:流动资产的规模与质量

B:企业的融资能力

C:流动负债的规模与质量

D:经营现金流量

某企业年初应收帐款230万元,年末应收帐款250万元,本年产品销售收入为1200万元,本年产品销售成本为1000万元,则该企业应收帐款帐龄为()。

A:72天

B:75天

C:84天

D:90天

下列各项中,反映企业在销售过程中产生利润的能力的指标有()。

A:销售毛利率

B:销售净利率

C:资本保值增值率

D:总资产收益率

E:净资产收益率

应收账款的账龄越长,其不能收回的可能性越大,发生坏账的可能性就()。

A:越大

B:越小

C:不确定

D:上述三种情况均有可能

企业持有至到期投资对其进行质量分析中不必关注的分析内容是()

A:债务人的偿债能力

B:持有期内投资收益的确认

C:债权相关条款的履约行为

D:投资的公允价值

沃尔评分法中,最常见的财务比率标准值是()

A:企业的历史水平

B:竞争对手的水平

C:国外先进企业的水平

D:同行业的平均水平

下列各项中相加之和等于1的是()。

A:流动比率与速动比率

B:速动比率与现金比率

C:流动资产与流动负债

D:资产负债率与股权比率

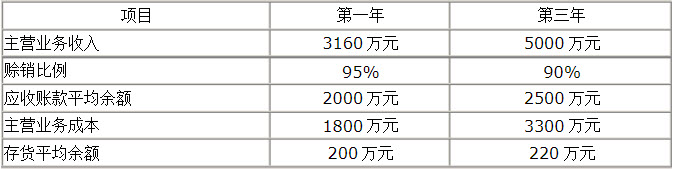

CCC公司有关数据如下表:

假定一年按360天计算,周转天数的计算结果取整数。 要求:(1)计算该公司第一年及第二年存货周转率; (2)分析计算得出的结果。

月折旧额等于()。

A:折旧率乘以固定资产原值

B:折旧率乘以折余价值

C:月折旧率乘以固定资产原值

D:月折旧率乘以折余价值

首页

<上一页

10

11

12

13

14

下一页>

尾页

假定一年按360天计算,周转天数的计算结果取整数。 要求:(1)计算该公司第一年及第二年存货周转率; (2)分析计算得出的结果。

假定一年按360天计算,周转天数的计算结果取整数。 要求:(1)计算该公司第一年及第二年存货周转率; (2)分析计算得出的结果。