自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《管理会计》

管理会计和财务会计的区别包括()。

A:最终目标不同

B:会计主体不同

C:资料时效不同

D:核算依据不同

E:法律效力不同

某公司考虑用一台设备来替换旧设备,以降低每年的生产成本。旧设备的原值为100000元,年折旧额为10000元,已提折旧50000元。估计还可用5年,5年后无残值。如果现在出售该设备,可得价款40000元。新设备的购价为120000元。可使用5年,年折旧额为20000元。第五年末的残值为20000元。使用新设备每年的付现成本下降25000元。假定该企业的所得税率为25%。要求:计算采用新设备的净现金流量和净现值,是否替换旧设备的决策。(1-5年复利现值系数和年金现值系数分别为0.8929,0.7972,0.7118,0.6355,0.5674和0.8929,1.6901,2.4018,3.0373,3.6048)

在相对剩余生产能力无法转移的条件下,亏损产品继续生产的前提条件是()、()、()。

在变动成本法下,固定性制造费用应当列作()。

A:非生产成本

B:期间成本

C:产品成本

D:直接成本

经营杠杆系数等于1时,以下正确的是()。

A:固定成本等于零

B:固定成本大于零

C:固定成本小于零

D:固定成本的大小与之无关

下列哪些内容属于预测与决策会计的范畴()。

A:销售预测

B:成本预测

C:销售决策

D:生产决策

E:定价决策

在短期经营决策中,只要卖方出价低于(),企业就不应接受特殊价格的追加订货。

A:单位产品成本

B:单位变动成本

C:正常价格

D:单位固定成本

按预算期的时间特征不同,可将预算分为()、()。

固定资产更新改造项目,涉及()投资。

A:流动资产

B:开办费

C:无形资产

D:固定资产

E:以上都是

预算最基本的功能是()。

A:控制业务

B:确立目标

C:评价业绩

D:整合资源

管理会计的主体一般不为()。

A:个别的产品

B:个别部门

C:个别责任中心

D:整个企业

当某方案的净现值大于零时,其内部收益率()

A:可能大于零

B:可能等于设定折现率

C:一定小于零

D:一定大于设定折现率

预算控制的原则主要包括()。

A:全面控制

B:全程控制

C:有效控制

D:严格控制

E:全员控制

具有独立或相对独立的收入和生产经营决策权,并对成本、收入和利润负责的责任中心是()。

A:成本中心

B:销售中心

C:投资中心

D:利润中心

已知上年利润为80000元,下一年的经营杠杆系数为1.5。销售量变动率为20%。则可推算出下一年的利润额为()元。

该企业只生产一种产品,该产品的贡献毛益率为70%,本期销售额为200000元,营业利润为100000元,则该产品的固定成本为()。

A:40000元

B:100000元

C:30000元

D:140000元

完全成本法计入当期利润表的期间成本包括()

A:固定性制造费用

B:变动性制造费用

C:固定性销售和管理费用

D:变动性销售和管理费用

E:制造费用

建立责任会计的目的是为了实现()、()、()的协调统一。

管理会计的会计主体

不包括

()。

A:责任人

B:个别产品

C:总经理

D:个别部门

保本点的表现形式除了保本销售量,还有()。

A:实际销售量

B:实际销售额

C:保本销售量

D:预计销售额

在变动成本下,产品成本中只包括()

A:制造成本

B:变动非生产成本

C:生产成本

D:变动生产成本

预算管理包括()、()、()、()、()。

将管理与核算结合,避免供应方成本的高低对使用方的影响,使责任分明,调动降低成本的积极性,是()内部转移价格的优点。

标准成本的作用包括()。

A:加强成本控制

B:为企业进行决策提供依据

C:便于评价和考核工作业绩

D:简化成本核算工作

E:提高经济效率

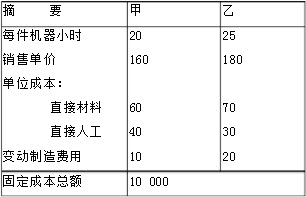

某工厂有生产能力10 000机器小时,既可用于生产甲产品,也可用于生产乙产品,各项资料如下:

根据所给资料,可算出生产乙产品的件数()件。

A:500

B:400

C:450

D:550

变动成本按与决策行为的关系,通常分为酌量性成本与约束性成本两大类。

在同一产销水平上,经营杠杆系数越大,则()

A:利润变动幅度越大

B:风险越大

C:利润变动幅度越小

D:风险越小

E:固定成本越大

责任会计的基本原则有().

A:一致性原则

B:可控性原则

C:反馈性原则

D:前馈性原则

E:激励性原则

下列各选项中,属于责任中心的有()。

A:成本中心

B:运输中心

C:销售中心

D:利润中心

E:投资中心

下列方法是在管理会计的发展阶段才出现的()。

A:经济增加值

B:平衡积分卡

C:变动成本法

D:本量利分析

E:作业成本法

首页

<上一页

10

11

12

13

14

下一页>

尾页

根据所给资料,可算出生产乙产品的件数()件。

根据所给资料,可算出生产乙产品的件数()件。