自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

关于吸收成本法和变动成本法,以下哪项是正确的?()

A:在两种成本法中,间接费用的处理方法是相同的

B:在变动成本罚下,变动生产成本更低

C:在两种成本法下,毛利是相同的

D:如果期末存货增加,吸收成本会有更高的利润

Seacraft公司收到报价的请求,销售一种经过改进的独特的船上用品。Seacraft正在为另一个顾客生产稍微不同的产品。这些独特的产品是劳动密集型的,可以生产很长时间。以下哪种方法可以用来估计新的报价的成本()

A: 期望价值分析

B: 学习曲线分析

C: 回归分析

D: 持续概率模拟

评估如销售价格或工资等变量的变化对线性规划应用中的最优方案的影响的过程称为()

A: 迭代分析

B: 回归分析

C: 敏感性分析

D: 矩阵分析

采用例外原则管理可使经理们专注于()

A:最偏离预期的方面

B:非管理性成本和收入

C:不利差异

D:变动成本和收入

公司从传统成本法改为作业成本法(ABC)的主要原因是,作业成本法()

A:是一种更易于使用的成本法。

B:可减少产品的成本短计或成本溢计。

C:无需对产品应用间接成本。

D:可确定生产过程中的非增值成本

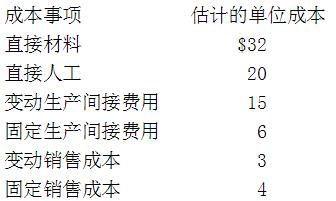

Cole公司采用完全吸收成本法,每月的生产水平是12,000个。单位产品的成本如下

Cole的单位产品的主要成本是多少()

A: $73

B: $32

C: $67

D: $52

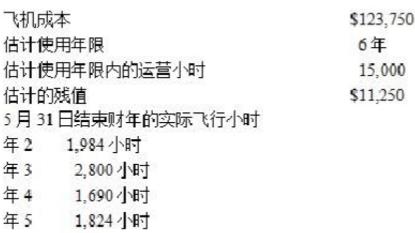

Kruse公司于年1的6月3日购买了公司专机。以下是关于这笔交易的相关信息

使用双倍余额递减法,5月31日结束的年3财年折旧费用是多少?()

A:$18,333

B:$27,500

C:$37,500

D:$41,250

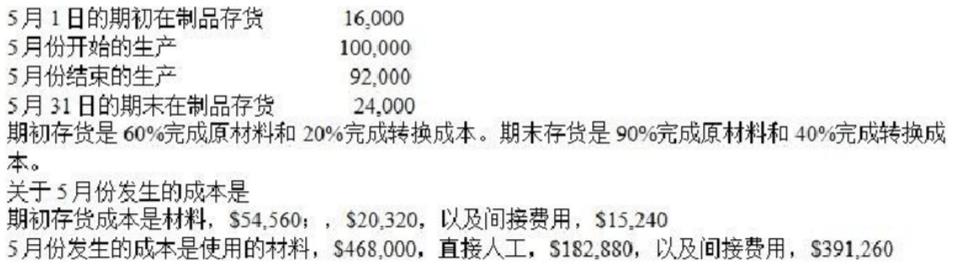

Kimbeth制造公司使用分步成本法来生产采矿用的探头。以下是关于5月份经营活动的信息:

使用FIFO法,5月份单位约当产量的转换成本是多少()。

A:$5.83

B:$5.65

C:$6.00

D:$6.20

Tyler公司生产单一产品,八月份预算产量为220,000件,预算的制造成本如下:

在月产量为200,000—300,000件的范围内时,单位变动成本和总的固定成本保持不变。每月批量调整准备成本总额,均取决于公司当月的生产批次。一般而言每批产50,000件,除非生产上要求少于此数。以前年度中,公司曾经月度每批产过42,000,45,000和50,000件。为了尽量减少生产批次,公司坚持每个月都要编生产计划。九月份公司计划生产260,000件。请问公司九月份预算的生产成本总额为多少?()

A:$3,930,000

B:$3,754,000

C:$3,974,000

D:$4,134,000

以下哪项方法不能用于资本预算决策需要的投资评价?()

A:会计收益率

B:内部报酬率

C:超额现值(获利)指数

D:期望回报率

假设以下的信息来自Dry Erase Kit公司平衡记分卡的财务部分 总体目标是未来两年销售增长20%

对Dry Erase Kit公司来说哪个平衡记分卡的观点有最不利的结果?()

A:财务观点

B:内部业务过程观点

C:学习和成长观点

D:顾客观点

在吸收成本法下,以下哪种会计方法会影响损益表上报告的利润?()

A:永续盘存和定期盘存

B:先进先出和后进先出法

C:信用销售和现金销售

D:寄售和不采用寄售

某公司的主计长举办月度会议,在会上,与预算相比不利差异达到10%的任何部门都必须对其差异进行解释并制定计划以纠正这种情况。这属于以下哪种管理方式?()

A:作业管理。

B:成本管理。

C:持续改进。

D:按例外原则管理。

Petersons公司来年预算资料如下:

预计制造费用相当于直接人工金额的两倍。请问来年的直接人工预算额应该是多少?()

A:$315,000

B:$210,000

C:$157,500

D:$105,000

应收账款保理为何不同于应收账款证券化?()

A:保理适用于长期应收账款,而应收账款证券化只适用于短期应收款项。

B:保理时,保理商购买应收账款,接管票据,承担回收现金的责任。而证券化应收账款是集中把类似的应收帐款转变为投资基金,从而将非流动性资产转化为流动性资产的一个过程。

C:保理商收回票据的本金和利息后,将支付现金给进行保理的公司。反之,实施应收账款证券化的公司会很快地收到现金。

D:保理时,应收账款卖方仍继续服务于该应收账款相关的事务。反之,实施应收账款证券化的公司与客户已没有业务上的关联

在下面哪一种情况下,资产负债表中使用吸收成本法计算的期末存货价值正好等于使用变动成本法计算的期末存货价值?()

A:当生产件数等于销售件数时

B:当没有固定工厂间接费用成本时

C:当除数差异为零时

D:当没有变动间接费用成本时

Dwyer公司的资产负债表显示公司有$2,000,000的7.5%的可转换债券,$1,000,000的9%优先股,面值$100,以及$1,000,000的普通股,面值$10。公司报告净利润$317,000。债券可以转换成50,000股普通股。所得税率是36%。以下哪项是Dwyer报告的稀释每股收益?()

A:$2.15

B:$2.11

C:$2.27

D:$2.51

用自上而下的过程制定的预算的一个主要缺点是()

A: 对目标一致性的伤害

B: 没有高层管理者的参与

C: 与战略目标不符

D: 没有显著的激励效果

在回归分析中,以下哪个相关系数表示了应变量和自变量之间有最强的关系()

A: 1.03

B: –0.02

C: –0.89

D: .75

鲍曼设备公司使用后进先出法对存货进行计价。本年度,公司存货使用量超过购买量。如果存货价格下降,这种情况将如何影响本年度公司的净利润?()

A:由于后进先出法下较高的存货结算值,净利润将下降

B:由于后进先出法下较低的存货结算值,净利润将下降

C:Net income will be lower due to lower LIFO liquidation

D:由于后进先出法下较低的存货结算值,净利润将上升

E:由于后进先出法下较高的存货结算值,净利润将上升

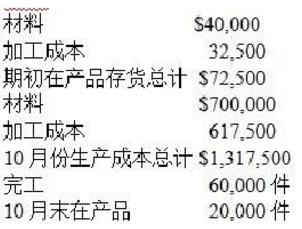

Oster公司采用加权平均分步成本法来计算产品成本,10月份的成本和业务的资料如下:

所有的材料在开工时一次投入,加工成本在生产期间均匀发生。通过和工厂职工交谈发现:平均而言,月末在产品存货的完工率为25%。假设没有发生废品,公司10月份的制造成本应该怎样分配?()

A:完成生产=$1,042,500,在制品=$347,500

B:完成生产=$1,155,000,在制品=$235,000

C:完成生产=$1,095,000,在制品=$222,500

D:完成生产=$1,283,077,在制品=$106,923

以下哪项正确地描述了直接材料采购预算的计算?()

A:(预测销售量(个)x每个产品的直接材料x直接材料成本)+期望期末直接材料存货–期初直接材料成本

B:(生产数量x每个产品的直接材料x直接材料成本)+期望的期末直接材料存货–期初直接材料存货

C:(生产数量x每个产品的直接材料x直接材料成本)+期初直接材料存货–期望的期末直接材料存货

D:(预测销售量(个)x每个产品的直接材料x直接人工成本)+期初直接材料存货–期望的期末直接材料存货

Shoo有限公司旗下拥有多家零售商店。收到来年的所有初步预算申请后,Shoo公司的简要预计利润表如下。

只有销货成本以及5%的销售佣金是变动成本。Shoo公司的高级管理层认为销售经理低估了预计销量,因而希望增加销售预算,以便该公司可以达到其15%的销售回报率目标。为达到此目标,销售额必须增加的金额为 ()

A:$4,000,000。

B:$3,500,000。

C:$1,750,000。

D:$1,400,000。

以下的信息是从一个企业的当前生产期间内获得的

期初在制品(WIP)有100个,直接材料(DM)完成20%,转换成本(CC)完成30%。当期投入2,000个,当期完成了1,900。期末在制品存货是直接材料完成70%,转换成本完成60%。如果企业使用先进先出法,这个期间的约当产量(EU)是多少?()

A:DM:1,900个;CC://1,900个

B:DM:2,000个;CC://1,980个

C:DM:2,020个;CC://1,990个

D:DM:2,040个;CC://2,020个

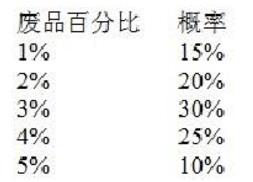

以下的表格显示一个生产批次出现废品数量的百分比的估计概率

这个表里的销售结果可以定义为以下哪种类型的事件?()

A:独立

B:依赖

C:条件性的

D:相互排斥

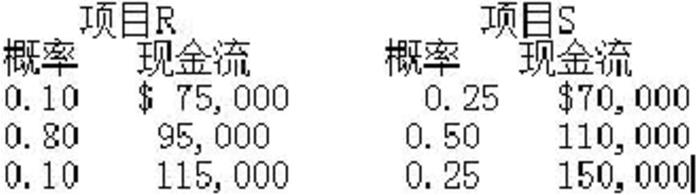

Stennet公司正在考虑两个互斥的项目。公司的资本成本为10%。两个项目的净现值序列如下。

公司总裁认为应该选择B项目,因为它的内部收益率(IRR)较高。总裁要求CFO——JohnMack提供建议。以下各项建议中,Mack应该给哪一项?()

A:选择A项目,因为当折现率为10%时,它的NPV大于B项目的

B:同意总裁的观点

C:选择A项目,因为它的IRR高于B项目

D:选择A、B两个项目,因为两个项目的IRR都高于资本成本

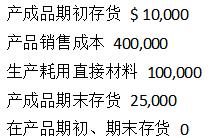

下列那一项不会出现在产品生产成本的预计表里?()

A:期初产成品存货

B:期末在制品存货

C:使用的原材料成本

D:分摊的生产间接费用

业务单位A的投资回报率为10%,本年度的净利润为$40,000。该业务单位投资的机会成本为8%。该单位计划购买价值$100,000的新机器,并预计净利润将额外增加$15,000。此采购决定将使投资回报率增加()

A:1%,剩余收益增加$8,000

B:1%,剩余收益增加$15,000

C:至11%,剩余收益增加$7,000

D:至11%,剩余收益增加$15,000

一个制造型企业的产品销售成本预算主要包含以下那项?()

A:预算的直接材料采购,预算的直接人工和预算的工厂间接费用

B:产品生产成本和直接材料存货的余额

C:预算的直接材料使用和预算的直接人工

D:产品生产成本和产成品存货的余额

以下哪项内部控制的目标()。I.财务报告的可靠性;II.反舞弊的保证;III.经营的效果;IV.经营的效率;V.符合适用的法律法规。

A:I,II和IV

B:I,III和V

C:I,III,IV和V

D:I,II,III,IV和V

首页

<上一页

10

11

12

13

14

下一页>

尾页

Cole的单位产品的主要成本是多少()

Cole的单位产品的主要成本是多少() 使用双倍余额递减法,5月31日结束的年3财年折旧费用是多少?()

使用双倍余额递减法,5月31日结束的年3财年折旧费用是多少?() 使用FIFO法,5月份单位约当产量的转换成本是多少()。

使用FIFO法,5月份单位约当产量的转换成本是多少()。 在月产量为200,000—300,000件的范围内时,单位变动成本和总的固定成本保持不变。每月批量调整准备成本总额,均取决于公司当月的生产批次。一般而言每批产50,000件,除非生产上要求少于此数。以前年度中,公司曾经月度每批产过42,000,45,000和50,000件。为了尽量减少生产批次,公司坚持每个月都要编生产计划。九月份公司计划生产260,000件。请问公司九月份预算的生产成本总额为多少?()

在月产量为200,000—300,000件的范围内时,单位变动成本和总的固定成本保持不变。每月批量调整准备成本总额,均取决于公司当月的生产批次。一般而言每批产50,000件,除非生产上要求少于此数。以前年度中,公司曾经月度每批产过42,000,45,000和50,000件。为了尽量减少生产批次,公司坚持每个月都要编生产计划。九月份公司计划生产260,000件。请问公司九月份预算的生产成本总额为多少?() 对Dry Erase Kit公司来说哪个平衡记分卡的观点有最不利的结果?()

对Dry Erase Kit公司来说哪个平衡记分卡的观点有最不利的结果?() 预计制造费用相当于直接人工金额的两倍。请问来年的直接人工预算额应该是多少?()

预计制造费用相当于直接人工金额的两倍。请问来年的直接人工预算额应该是多少?() 所有的材料在开工时一次投入,加工成本在生产期间均匀发生。通过和工厂职工交谈发现:平均而言,月末在产品存货的完工率为25%。假设没有发生废品,公司10月份的制造成本应该怎样分配?()

所有的材料在开工时一次投入,加工成本在生产期间均匀发生。通过和工厂职工交谈发现:平均而言,月末在产品存货的完工率为25%。假设没有发生废品,公司10月份的制造成本应该怎样分配?() 只有销货成本以及5%的销售佣金是变动成本。Shoo公司的高级管理层认为销售经理低估了预计销量,因而希望增加销售预算,以便该公司可以达到其15%的销售回报率目标。为达到此目标,销售额必须增加的金额为 ()

只有销货成本以及5%的销售佣金是变动成本。Shoo公司的高级管理层认为销售经理低估了预计销量,因而希望增加销售预算,以便该公司可以达到其15%的销售回报率目标。为达到此目标,销售额必须增加的金额为 () 期初在制品(WIP)有100个,直接材料(DM)完成20%,转换成本(CC)完成30%。当期投入2,000个,当期完成了1,900。期末在制品存货是直接材料完成70%,转换成本完成60%。如果企业使用先进先出法,这个期间的约当产量(EU)是多少?()

期初在制品(WIP)有100个,直接材料(DM)完成20%,转换成本(CC)完成30%。当期投入2,000个,当期完成了1,900。期末在制品存货是直接材料完成70%,转换成本完成60%。如果企业使用先进先出法,这个期间的约当产量(EU)是多少?() 这个表里的销售结果可以定义为以下哪种类型的事件?()

这个表里的销售结果可以定义为以下哪种类型的事件?() 公司总裁认为应该选择B项目,因为它的内部收益率(IRR)较高。总裁要求CFO——JohnMack提供建议。以下各项建议中,Mack应该给哪一项?()

公司总裁认为应该选择B项目,因为它的内部收益率(IRR)较高。总裁要求CFO——JohnMack提供建议。以下各项建议中,Mack应该给哪一项?()