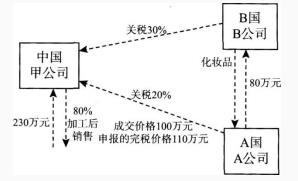

某市甲中外合资企业,为避免我国对原产于B国货物过高的关税,与境外A国A公司签订一项购销协议.由A公司从B国进口一批化妆品,并以进行过加工的名义销售给甲公司.甲公司将其进一步加工后在国内销售。

境外A国A公司的化妆品进口成本为80万元,加工后售与境内甲公司的成交价格为100万元。化妆品报关到岸后,甲公司申报的完税价格为110万元。经海关审查,甲公司申报的完税价格未包括运费和保险费,甲公司解释说进口化妆品的运费和保险费无法确定,因此无法申报。海关对此依法调整征税后对该进口化妆品予以放行。

化妆品运抵甲公司所在地并验收入库,甲公司另外支付境内运输费用,取得的增值税专用发票上注明运费2万元、增值税款0.22万元。该批进口化妆品的80%部分经过进一步加工后全部予以销售完毕,取得不含税销售额230万元。

根据关税有关规定,进口原产地为A国的化妆品,进口之日适用的进口关税税率为20%;进口原产地为B国的化妆品,进口之日适用的进口关税税率为30%:化妆品进口

同期运输行业公布的运费率为进口货价的5%;化妆品国内消费税税率为15%;上期留抵的增值税进项税余额为0.55万元。

要求:根据上述资料,计算并回答下列问题。

第1题,共3个问题

(简答题)计算甲公司应纳的关税。

第2题,共3个问题

(简答题)计算甲公司应纳的进口消费税和进口增值税。

第3题,共3个问题

(简答题)计算甲公司国内销售化妆品应纳消费税和增值税。