自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:银行招聘考试公共基础(财务管理)

.某企业年赊销额500万元(一年按360天计算),应收账款周转率为10次,变动成本率60%,资金成本率8%,则企业的应收账款机会成本为()万元。

A:2.4

B:30

C:3.6

D:4.2

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。

第1题,共3个问题

(简答题)计算项目的投资总额。

第2题,共3个问题

(简答题)计算项目计算期各年的净现金流量。

第3题,共3个问题

(简答题)计算项目的包括建设期的静态投资回收期。

计算成本利润率时,分母中“成本费用总额”包括()。

A:营业成本

B:管理费用

C:营业税金及附加

D:所得税

股票投资的优点包括()。

A:能获得较高的投资收益

B:能适当降低购买力风险

C:投资风险小

D:拥有一定的经营控制权

处于成长期的公司多采取多分少留的政策,而陷入经营收缩的公司多采取少分多留的政策。()

银行借款按照是否需要担保分为()。

A:信用借款

B:直接借款

C:担保借款

D:票据贴现

企业持有的现金总额就是各种动机所需的现金余额之和。()

某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算: 更新改造增加的各年净利润(保留小数点后3位);

风险按照风险的性质或者发生的原因可以分为()。

A:信用风险

B:自然风险

C:经济风险

D:社会风险

关于因素分析法下列说法

不正确

的是()。

A:在使用因素分析法时要注意因素替代的顺序性

B:使用因素分析法分析某一因素对分析指标的影响时,假定其他因素都不变

C:因素分析法包括连环替代法和差额分析法

D:因素分析法的计算结果都是准确的

某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为300%,年末速动比率为150%,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。

第1题,共4个问题

(简答题)计算该公司流动负债年末余额;

第2题,共4个问题

(简答题)计算该公司存货年末余额和年平均余额;

第3题,共4个问题

(简答题)计算该公司本年主营业务成本;

第4题,共4个问题

(简答题)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转天数。

相对于其他股利政策而言,既可以维持股利的稳定性,又有利于优化结构的股利政策是()

A:剩余股利政策

B:固定股利政策

C:固定股利支付率政策

D:低正常股利加额外股利政策

下列说法正确的是()。

A:普通年金终值系数和偿债基金系数互为倒数

B:普通年金终值系数和普通年金现值系数互为倒数

C:复利终值系数和复利现值系数互为倒数

D:普通年金现值系数和资本回收系数互为倒数

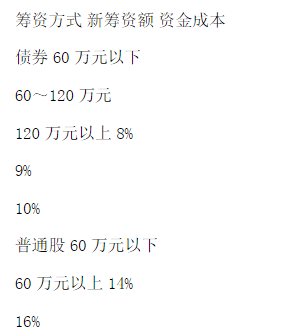

某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,普通股占40%)不变。随筹资额的增加,各筹资方式的资金成本变化如下:

计算各筹资总额范围内资金的边际成本。

某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。 该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

下列关于营运资金周转的说法

不正确

的有()

A:营运资金周转是指企业的营运资金从应收账款开始,到最终转化为现金为止的过程

B:存货周围期,是指将原材料转化成产品并出售所需要的时间

C:存货周转期和应收账款周转期越长,应付账款周转期越短,营运资金数额就越小

D:营运资金的周转通常与现金周转密切相关

某公司拟发行8年期债券进行筹资,债券票面金额为1200元,票面利率为10%,当时市场利率为10%,计算以下两种情况下该公司债券发行价格应为多少才是合适的。每年付息一次,到期一次还本。

下列各项中与认股权证的理论价值反向变动的因素是()。

A:换股比率

B:普通股市价

C:执行价格

D:剩余有效期间

下列各项所引起的风险中属于基本风险的是()。

A:自然灾害

B:通货膨胀

C:销售决策失误

D:罢工

提高主营业务净利率的途径主要包括()。

A:扩大主营业务收入

B:减少主营业务收入

C:降低成本费用

D:提高成本费用

某企业去年的销售净利率为5.73%,资产周转率为2.17,今年的销售净利率为4.88%,资产周转率为2.88。若两年的资产负债率相同,今年的净资产收益率比去年的变化趋势为上升。()

某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。计算甲、乙两方案的年等额净回收额,并比较两方案的优劣;

经营杠杆能够扩大市场和生产等不确定性因素对利润变动的影响。()

完整的项目计算期包括试产期和达产期。()

利润中心可控利润总额的计算公式错误的是()。

A:利润中心负责人可控利润总额-利润中心负责人不可控固定成本

B:利润中心边际贡献总额-利润中心固定成本

C:利润中心销售收入总额-利润中心变动成本总额-利润中心固定成本

D:利润中心边际贡献总额-利润中心负责人不可控固定成本

已知甲项目的原始投资额为800万元,建设期为1年,投产后1至5年的每年净现金流量为100万元,第6至10年的每年净现金流量为80万元,则该项目

不包括

建设期的静态投资回收期为()年。

A:7.5

B:9.75

C:8.75

D:7.65

某公司发行认股权证筹资,每张认股权证可按10元/股的价格认购2股普通股,假设股票的市价是12元/股,则认股权证的理论价值是()元。

A:10

B:14

C:5

D:4

企业现金管理的目的首先是使得现金获得最大的收益,其次是保证日常生产经营业务的现金需求。()

下列各项中属于总预算的是()。

A:投资决策预算

B:销售预算

C:现金预算

D:预计利润表

某投资方案,当贴现率为16%时,其净现值为38万元,当贴现率为18%时,其净现值率为-22万元。该方案的内部收益率()。

A:大于18%

B:小于16%

C:介于16%与18%之间

D:无法确定

首页

<上一页

9

10

11

12

13

下一页>

尾页

计算各筹资总额范围内资金的边际成本。

计算各筹资总额范围内资金的边际成本。