风险事件:

2007年,受美国次贷危机导致的全球信贷紧缩影响,英国北岩银行发生储户挤兑事件。

自9月14日全国范围内的挤兑事件发生以来,截止18号,严重的客户挤兑导致30多亿英镑的资金流出,占存款总量的12%左右。短短几个交易日中,北岩银行股价下跌了将近80%。英国议会2008年2月21日通过了将北岩银行国有化的议案,授权该国政府将北岩银行的所有股份暂时归入其名下,并由独立的审计机构来计算股东的收益。

相关背景:

北岩银行1997年10月1日进行公司制改革,实施高速扩张战略。房地产按揭贷款业务快速发展,资本消耗较大。1997~2007年10年间,其资产规模增长7倍,年均增长21.34%,而资本充足率从2003年的14.3%降至2006年的11.6%。1997年底合并总资产仅158亿英镑,2006年底合并资产达1010亿英镑,其中89.2%的资产是住房抵押贷款,已成为英国第五、苏格兰地区第二大的住房抵押贷款机构,并于2001年9月入选伦敦富时100指数。

北岩银行2006年末向消费者发放的贷款占总资产的比重为85.498%,加上无形资产、固定资产,全部非流动性资产占比高达85.867%,而流动性资产仅占总资产的14.133%,特别是其中安全性最高的现金及中央银行存款仅占0.946%。

从负债方面来看,北岩银行资金来源中50%来自资产证券化,大大高于英国银行平均7%的证券化融资率,平均期限3.5年;10%来自资产担保债券,平均期限7年;批发市场拆人资金占25%,其中近一半资金的期限不足1年。为实现高速增长,北岩银行从批发市场上大量拆入资金,并于1999年采取了“分销源头”的融资模式。在这种模式中,银行不再将贷款持有到期,而是将贷款卖给投资者。该银行通过将抵押贷款打包,并将打包的抵押贷款作为进一步融资的抵押物——即“资产证券化”过程,使其资产负债表上的贷款实现了风险隔离。2004年,北岩银行引入了“资产担保债券”,即银行本身持有资产并据此发行资产担保债券。这样虽可以使银行在获得市场融资的同时享受较高的贷款收益,但也加大了银行自身的风险暴露。

第1题,共7个问题

(不定向)英国北岩银行出现的挤兑事件将导致银行的()。

A:法律风险

B:市场风险

C:国家风险

D:流动性风险

第2题,共7个问题

(不定向)北岩银行迅猛的增长战略可能带来下列哪些风险?()

A:该行从批发市场拆入的资金主要来源于金融机构,风险较小

B:该行过度依赖从资本*市场筹集短期资金,这会使它更容易受到市场崩溃的冲击

C:金融危机导致按揭贷款的质量下降,贷款定价不能够弥补损失

D:“借短贷长”的经营方式导致资产负债结构期限不匹配

E:“分销源头”的结果是该行过分依赖证券化作为其主要资金来源

第3题,共7个问题

(不定向)根据我国监管要求,商业银行使用权重法计算风险加权资产时,对个人住房抵押贷款的风险权重为()。

A:70%

B:50%

C:100%

D:0

第4题,共7个问题

(不定向)资本充足率低是导致英国北岩银行危机的一个重要因素。商业银行应对资本充足率进行压力测试,下列不属于资本充足率压力测试框架的是()。

A:情景选择

B:定量压力测试

C:资本规划

D:定性压力测试及管理行动

第5题,共7个问题

(不定向)英国北岩银行危机表明流动性对商业银行生存具有重要意义。商业银行保持良好的流动性状况对其运营产生的积极作用包括()。

A:避免商业银行的资产被迫廉价出售

B:降低商业银行借入资金所需支付的风险溢价

C:增进市场信心、向市场表明商业银行是安全的并有能力偿还贷款

D:降低商业银行所面临的操作风险

E:确保银行有能力实现贷款承诺,稳固客户关系

第6题,共7个问题

(不定向)英国北岩银行的挤兑事件提醒各大银行要加强流动性风险监管。关于商业银行的流动性监管的辅助指标,下列说法不正确的是()。

A:经调整资产流动性比例=调整后流动性资产余额/调整后流动性负债余额×100%

B:经调整后流动性负债余额=流动性负债总和-1个月内到期用于质押的存款金额

C:存贷款比例不得超过75%

D:存贷款比例=各项存款余额/各项贷款余额×100%

第7题,共7个问题

(不定向)2008年全球金融危机后,巴塞尔委员会公布了巴塞尔协议Ⅲ框架。相比巴塞尔协议Ⅱ,巴塞尔协议Ⅲ突出表现在()。

A:重新界定监管资本的构成,恢复普通股在监管资本中的核心地位

B:改进风险权重计量方法,大幅度增加高风险业务的资本要求

C:增加了对交易账户和双重违约的处理

D:建立逆周期资本监管机制,提升银行体系应对信贷周期转换的能力

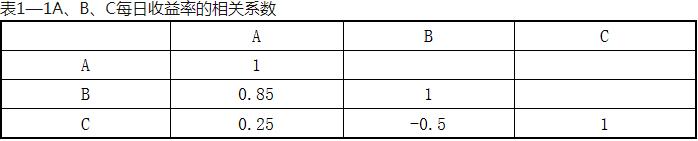

E:显著提高资本充足率监管标准,通常情况下普通商业银行的普通股充足率应达到7%,总资本充足率不得低于10.5% 假设三种产品标准差相同,则下列投资组合中风险最低的是()。

假设三种产品标准差相同,则下列投资组合中风险最低的是()。