自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《管理会计》

历史资料分析法可以用来进行成本预测,下列()属于历史资料分析法。

A:预计成本测算法

B:定额测算法

C:因素分析法

D:一元回归法

E:多元回归法

下列

不属于

相关成本的是()

A:增量成本

B:机会成本

C:共同成本

D:可分成本

在决策过程中,由于选取最优方案而放弃次优方案所丧失的潜在收益,也就是选择目前接受的方案所付出的代价的成本是()。

A:移动加权平均法

B:移动平均法

C:指数平滑法

D:算术平均法

在进行销售预测时应考虑外部因素和内部因素,外部因素

不包括

()。

A:信用政策

B:市场需求变化

C:经济发展趋势

D:企业的市场占有率

多品种本量利分析的方法中,哪种方法必须先计算产品的保本销售额。()

A:联合单位法

B:分算法

C:主要产品法

D:加权平均法

一个责任中心,不考核其收入,而是着重考核其所发生的成本和费用,称为()。

A:利润中心

B:成本中心

C:责任中心

D:投资中心

在采用平滑指数法进行近期销售预测时,应选择()。

A:较大的平滑指数

B:较小的平滑指数

C:固定的平滑指数

D:任意数值的平滑指数

成本库的间接费用按()一一分配到各个产品。

A:成本动因

B:标准成本

C:间接工时

D:直接工时

可以明确归属于特定决策方案的固定成本,称作()。

企业编制全面预算的依据是()。

A:历史财务报表

B:战略目标与战略计划

C:历史经营业绩

D:财务预测

与固定预算相对应的预算是()。

下列选项中,

不属于

经营预算的是()。

A:销售预算

B:现金预算

C:采购预算

D:生产预算

成本差异按其数量特征可以分为()。

A:材料成本差异

B:有利差异

C:直接人工成本差异

D:不利差异

E:制造费用差异

()是按复利计算的某一特定金额在若干期后的本利和。

A:年金终值

B:复利现值

C:复利终值

D:年金现值

下列预算中,属于财务预算的是()。

A:销售预算

B:生产预算

C:制造费用预算

D:现金收支预算

在计算保本销售量时公式的分母可以是()。

A:单位贡献边际

B:单位变动成本

C:贡献边际率

D:固定成本

公司每年耗用材料2500千克,每批订货成本为160元,每千克材料年储存成本为20元,则在定量采购方式下每次采购量为()千克。

A:100

B:200

C:300

D:400

()要求在成本管理中,企业主管人员对控错标准以内的问题不需逐项过问,而是重点关注异常的关键性问题。

下列项目中,能够克服定期预算缺点的是()。

A:固定预算

B:弹性预算

C:滚动预算

D:零基预算

投资项目现金流入量主要包括()。

A:固定资产盘盈

B:营业现金收入

C:固定资产报废时的残值收入

D:补贴收入

E:收回垫付的流动资金

某小家电生产企业5月实际销售台灯为6000台,原来预测该月销售量为5500台,则预测6月销售量为()台,假设平滑指数为0.6。

A:5500

B:5700

C:5800

D:6500

下列长期投资决策评价指标中,需要以已知的行业基准折现率作为计算依据的包括()。

A:净现值率

B:获利指数

C:内含报酬率

D:投资利润率

E:原始投资回收率

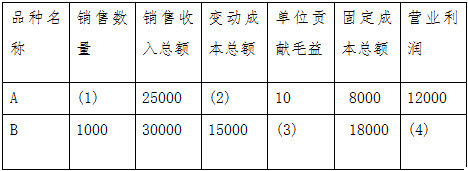

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

属于相关成本的是()。

A:机会成本

B:付现成本

C:沉没成本

D:边际成本

E:专属成本

进行本量利分析,必须把企业全部成本 区分为固定成本和()。

A:税金成本

B:材料成本

C:人工成本

D:变动成本

在短期经营决策中,可以不考虑的因素是()。

某公司甲产品2007年3、4季度各月的制造费用与相关历史资料如下:

要求: (1)用高低点不对制造进行分析,并建立数学模型以便于公司对各类成本进行控制。 (2)假如2008年1月份预计的销售量为2400件,预计制造费用是多少?

在完全成本法和变动成本法下,导致营业利润出现差额的根本原因是()。

A:销售收入

B:非生产成本

C:变动生产成本

D:固定性制造费用

某企业每月固定成本2000元,单价20元,计划销售产品500件,欲实现目标利润2000元,其单位变动成本应为()元。

A:4

B:8

C:12

D:15

已知某投资项目的某年营业收入为140万元,营运成本为70万元,折旧为30万元,不考虑所得税,则该年的营业净现金流量为()。

A:40万元

B:100万元

C:70万元

D:110万元

首页

<上一页

9

10

11

12

13

下一页>

尾页

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。 要求: (1)用高低点不对制造进行分析,并建立数学模型以便于公司对各类成本进行控制。 (2)假如2008年1月份预计的销售量为2400件,预计制造费用是多少?

要求: (1)用高低点不对制造进行分析,并建立数学模型以便于公司对各类成本进行控制。 (2)假如2008年1月份预计的销售量为2400件,预计制造费用是多少?