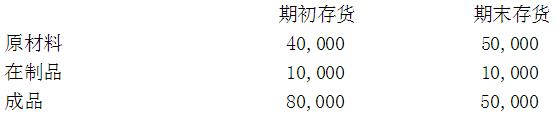

Simpson公司正在制定它的年度预算。以下的期初和期末存货水平是为年末12月31日计划的

需要2个单位的原材料来生产1个单位的成品

第1题,共2个问题

(单选题)如果Simpson公司计划在它的财务年度中销售480,000个产品,年内它需要生产的数量是()

A: 440,000个

B: 480,000个

C: 510,000个

D: 450,000个

第2题,共2个问题

(单选题)如果Simpson公司在财务年度生产500,000个成品,需要采购的原材料是()

A: 1,000,000个

B: 1,020,000个

C: 1,010,000个

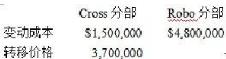

D: 990,000个 如果Robo分部的竞标价格为$8,000,000,那么Robo分部和GMT工业公司各自实现的边际贡献为()

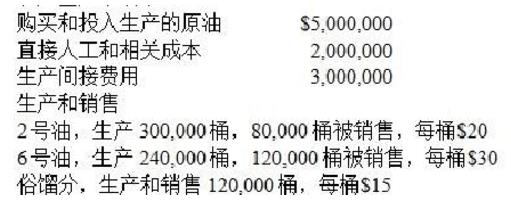

如果Robo分部的竞标价格为$8,000,000,那么Robo分部和GMT工业公司各自实现的边际贡献为() 用物理产量法分摊给6号油的联成本是()。

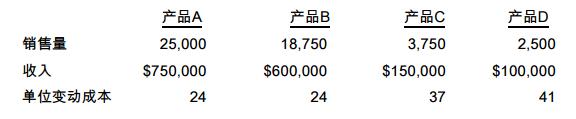

用物理产量法分摊给6号油的联成本是()。 该公司应该停售哪款产品?()

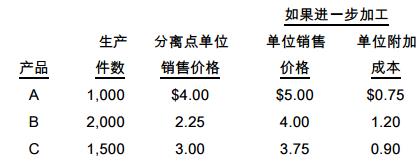

该公司应该停售哪款产品?() 假设存在足够的需求,要使利润最大化,公司应该在分离点出售()

假设存在足够的需求,要使利润最大化,公司应该在分离点出售() Carson必须在比赛开始前的一个月前采购运动衫。它通过分析市场,估计销售水平如下:

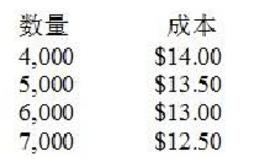

Carson必须在比赛开始前的一个月前采购运动衫。它通过分析市场,估计销售水平如下:  估计的销售价格在比赛前和比赛日是每件$25。比赛之后剩下的衣服可以整批处理给一家当地的折扣店,每件$10。如果Carson采购6,000件衣服,那么它的预期利润是多少()。

估计的销售价格在比赛前和比赛日是每件$25。比赛之后剩下的衣服可以整批处理给一家当地的折扣店,每件$10。如果Carson采购6,000件衣服,那么它的预期利润是多少()。 如果Logo公司采用简单法分摊服务部门成本。系统部门的间接费用需要除以以下哪项来分摊()。

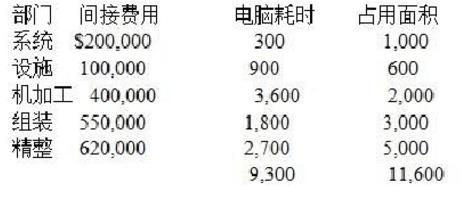

如果Logo公司采用简单法分摊服务部门成本。系统部门的间接费用需要除以以下哪项来分摊()。 Thoughton公司采用吸收成本方法把制造费用按产品数量进行分配,即用5000单位为标准,然后算出分配率,据以把制造费用分配到各项产品上去。少分或多分的制造费用计入该年的产品销售成本。$20,000的预算经营收益来自生产和销售5000单位的玩具狗,公司的总裁Trudy George比较关心这个数字。她认为如果公司的产量大于销量,进而形成并增加成品存货,就能把预算的经营收益增加到$50,000,这也是她能拿到奖金的起点收益。请问要使得预算的经营收益达到$50,000,则必须使产成品库存数增加到多少?()

Thoughton公司采用吸收成本方法把制造费用按产品数量进行分配,即用5000单位为标准,然后算出分配率,据以把制造费用分配到各项产品上去。少分或多分的制造费用计入该年的产品销售成本。$20,000的预算经营收益来自生产和销售5000单位的玩具狗,公司的总裁Trudy George比较关心这个数字。她认为如果公司的产量大于销量,进而形成并增加成品存货,就能把预算的经营收益增加到$50,000,这也是她能拿到奖金的起点收益。请问要使得预算的经营收益达到$50,000,则必须使产成品库存数增加到多少?() 还包括如下的一些其他信息:

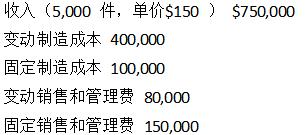

还包括如下的一些其他信息:  不考虑所得税,请问2月份维持公司的最低现金余额至少要融资多少?()

不考虑所得税,请问2月份维持公司的最低现金余额至少要融资多少?() Bluebird使用交叉法来分摊服务费用,分摊给两个生产部门(P1和P2)的总服务成本大约是多少?()

Bluebird使用交叉法来分摊服务费用,分摊给两个生产部门(P1和P2)的总服务成本大约是多少?()