自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00161《财务报表分析(一)》

G上市公司2007年年初发行在外普通股总数为1.495亿股,2007年8月1日增发新股3000万股;P上市公司2007年年初发行在外普通股总数2亿股,2007年9月1日按10∶3的比例派发股票股利。两家上市公司2007年的净利润均为1.8亿元。要求:计算两家上市公司的基本每股收益。

通过盈利能力分析可以获取的信息包括()

A:分析企业赚取利润的能力

B:分析企业的偿债能力

C:评价内部管理者的业绩

D:评价企业面临的风险

E:分析利润的质量

某公司2009年销售收入净额为6000万元.年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按销售净额的10%计提.每年按360天计算,则该公司的应收账款周转天数为()

A:15天

B:17天

C:22天

D:24天

趋势分析法所计算的动态指标比率包括()。

A:构成比率

B:定比动态比率

C:环比动态比率

D:相关比率

E:绝对比率

判断应收账款质量时,不应考虑的因素是()。

A:应收账款的账龄

B:应收账款的债务人分布

C:坏账准备的计提

D:应付账款的总额

企业净资产规模与收入之间存在正比例关系。

我国会计规范体系的最高层次是()。

A:企业会计制度

B:企业会计准则

C:会计法

D:会计基础工作规范

下列关于营运能力的说法中正确的有()

A:营运能力与偿债能力和盈利能力关系密切

B:周转速度的快慢影响企业的流动性进而影响偿债能力

C:资产只有在周转使用中才能带来收益

D:提高资产的营运能力就能以尽可能少的投入带来更多的收入

E:营运能力与生产经营和获利能力直接相关

在分析长期偿债能力时,要考虑的项目包括()

A:负债与所有者权益之间的比例关系

B:长期资产的保值程度

C:经常发生的经营租赁业务

D:资产的周转情况

E:汇率的较大幅度变动

企业偿债能力不仅与债务结构有关,还与企业的未来收益能力紧密联系。

下列资产负债表日后事项中,属于调整事项的是()

A:资产负债表日后发生重大诉讼

B:资产负债表日后诉讼案件结案

C:资产负债表日后发生巨额亏损

D:资产负债表日后资本公积转增资本

有形净值债务比率是指企业的负债总额与有形资产总额的比值。

下列选项中,不能提高净资产收益率的途径是()

A:加强负债管理,降低负债比率

B:加强成本管理,降低成本费用

C:加强销售管理,提高销售利润率

D:加强资产管理,提高资产周转率

常用于分析产品生命周期所处阶段有多种方法,其中直观判断法应该是()

A:直接参考国外或其他地区同类产品的生命周期进行确定

B:根据与产品生命周期密切相关的情况和指标直接进行判断

C:通过计算与产品生命周期密切相关的经济指标进行推断

D:通过估计产品的使用用户数进行判断

稀释每股收益的计算只考虑发行在外的普通股。

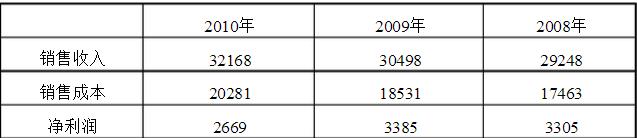

A公司2008年度、2009年度和2010年度利润表部分数据如下: 单位:万元

要求: (1)计算该公司2010年度的销售净利率并作出简要分析; (2)计算该公司2010年度的销售毛利率并作出简要分析。

在基本条件不变的情况下,下列经济业务可能导致总资产报酬率下降的是()

A:用银行存款支付一笔销售费用

B:用银行存款购入一台设备

C:将可转换债券转换为普通股

D:用银行存款归还银行借款

下列项目中,属于长期负债的有()

A:应付债券

B:融资租赁固定资产的租赁费

C:补偿贸易下引进设备应付价款

D:长期借款

E:应付职工薪酬

企业价值评估的基础是()

A:盈利能力分析

B:偿债能力分析

C:营运能力分析

D:发展能力分析

下列各项中,放弃使用比较分析法的场合有()

A:基准金额为很大的正数

B:基准金额为很小的正数

C:基准金额为零

D:基准金额为负数

E:基准金额为相对数

下列各项中,能体现企业资产运用效率及资产盈利能力的是()

A:总资产周转率

B:存货周转率

C:总资产报酬率

D:应收账款周转率

影响速动比率可信性的主要因素有()

A:预付账款的变现能力

B:存货的变现能力

C:其他流动资产的变现能力

D:短期证券的变现能力

E:应收账款的变现能力

资本支出要借记()账户。

A:资产

B:费用

C:损益

D:成本

企业筹资活动产生的现金流量小于零,可能意味着()

A:企业在本会计期间大规模偿还债务

B:企业经营活动与投资活动在现金流量方面运转较好,有能力偿还债务、分配利润等

C:企业当期进行了增资扩股

D:企业在投资和企业扩张方面没有更多的作为

E:企业无法取得新的借款

下列各项中,属于企业发展能力分析框架内容的是()

A:企业竞争能力分析

B:企业管理能力分析

C:企业自我保护能力分析

D:企业营销能力分析

2007年1月6日某公司以赚取差价为目的,从二级市场购入一批股票作为交易性金融资产,取得时公允价值为525万元,含已宣告尚未领取的现金股利15万元,另支付交易费用10万元,全部价款以银行存款支付。2007年12月31日该股票公允价值为530万元。假设所得税率25%,因交易性金融资产公允价值变动对本年净利润的影响额为()

A:-15万元

B:10万元

C:15万元

D:30万元

企业为粉饰财务报表而在会计期末采取突击进货方式,其结果是()

A:存货周转率下降,会计利润虚增

B:存货周转率下降,会计利润虚减

C:销售利润率上升,会计利润虚增

D:销售利润率下降,会计利润虚减

现金流量表解读的主要内容包括()

A:现金流量表正确性分析

B:现金流量表趋势分析

C:现金流量表结构分析

D:现金流量表质量分析

E:现金流量表比率分析

计算每股收益时应考虑每股市价、每股股利和每股收益等因素。

应重点关注的经营现金流出项目是()

A:购买商品接受劳务支付的现金

B:支付给职工以及为职工支付的现金

C:支付的各项税费

D:支付的其他与经营活动有关的现金

首页

<上一页

8

9

10

11

12

下一页>

尾页

要求: (1)计算该公司2010年度的销售净利率并作出简要分析; (2)计算该公司2010年度的销售毛利率并作出简要分析。

要求: (1)计算该公司2010年度的销售净利率并作出简要分析; (2)计算该公司2010年度的销售毛利率并作出简要分析。